你是否觉得单纯买卖选择权(Options)风险太高,总是担心市场突变导致亏损无限?如果你有这种顾虑,那么“选择权价差交易”就是为你量身打造的风险控制利器。它通过同时买进和卖出不同履约价或到期日的一组选择权合约,将你的最大亏损和最大获利都预先锁定,让交易结果不再是个未知数。这种交易方式大幅提高了可控性,是许多资深交易者稳定获利的核心。本文将带你系统性地拆解最核心的四种基本价差策略,让你在不同市况下都能找到最合适的应对方法,把风险牢牢锁在可接受的范围里。

目录

什么是垂直价差交易 (Vertical Spread)?

在众多价差策略中,垂直价差(Vertical Spread)是新手最容易上手、也最实用的基础。它的定义非常清晰,几乎所有选择权交易者都是从这里起步的。

核心概念:买卖‘同到期日、不同履约价’的选择权组合

垂直价差交易的核心,是同时买进和卖出相同到期日、但履约价(Strike Price)不同的看涨(Call)或看跌(Put)选择权。因为履约价在选择权链(Option Chain)上是垂直排列的,所以这种策略因此得名。

- 种类相同: 组合里必须都是Call,或者都是Put,不能混搭。

- 数量相同: 买进和卖出的合约数量必须一致。例如,买1口就搭配卖1口。

- 标的物相同: 针对的是同一个股票或指数,例如都是AAPL或SPY的选择权。

通过这样的组合,你就创造了一个全新的损益结构,风险和报酬都是固定的。

为何要用价差单:降低成本、锁定风险、提高胜率

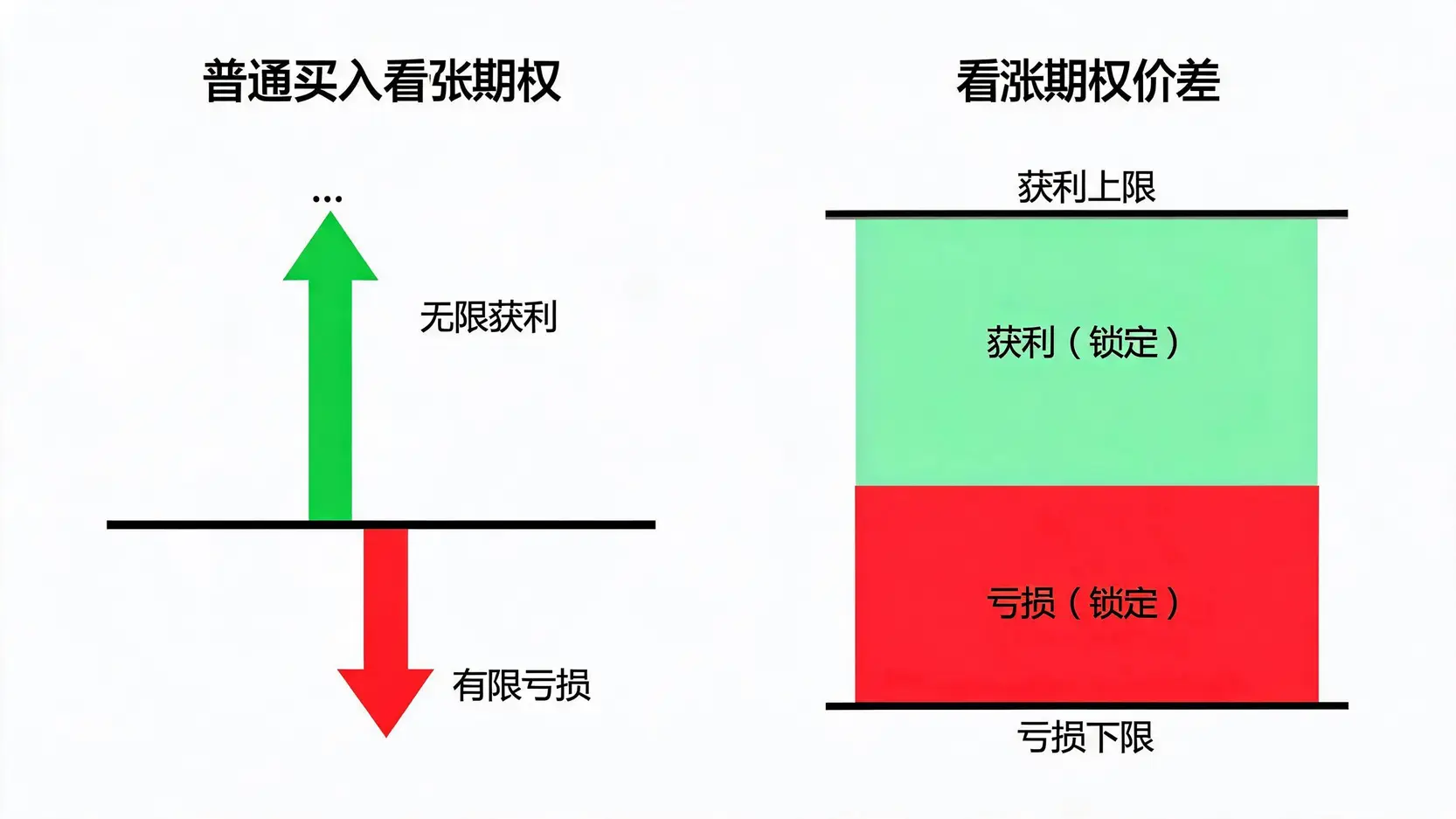

相比于只买一个Call或Put的“裸部位”(Naked Position),价差交易的优势非常明显:

- ✅ 锁定风险 (Defined Risk): 这是价差单最大的魅力。无论市场如何剧烈波动,你的最大亏损在一开始建仓时就已经确定。再也不用担心黑天鹅事件让你血本无归。

- ✅ 降低成本 (Lower Cost): 价差单中有一个“卖出”的部位,这个部位收取的权利金可以部分、甚至完全抵消你“买入”部位所支付的成本。这大大降低了参与市场的门槛。

- ✅ 提高胜率 (Higher Probability): 某些价差策略,特别是收取权利金的策略,即使市场方向判断得不那么精准(例如盘整或小幅波动),只要价格维持在某个区间内,你依然可以获利。这比单纯赌方向的胜率要高得多。

简单来说,价差交易是用“放弃无限获利的可能性”来换取“绝对可控的风险和更高的成功率”,这正是从投机赌博迈向专业交易的关键一步。

看涨市场策略:牛市价差 (Bull Spreads)

当你判断市场未来会上涨,但又不想承担过高风险时,牛市价差(Bull Spreads)就是你的首选。它分为两种,分别适用于不同的资金策略和市场预期。

买权多头价差 (Bull Call Spread):温和看涨,支付权利金

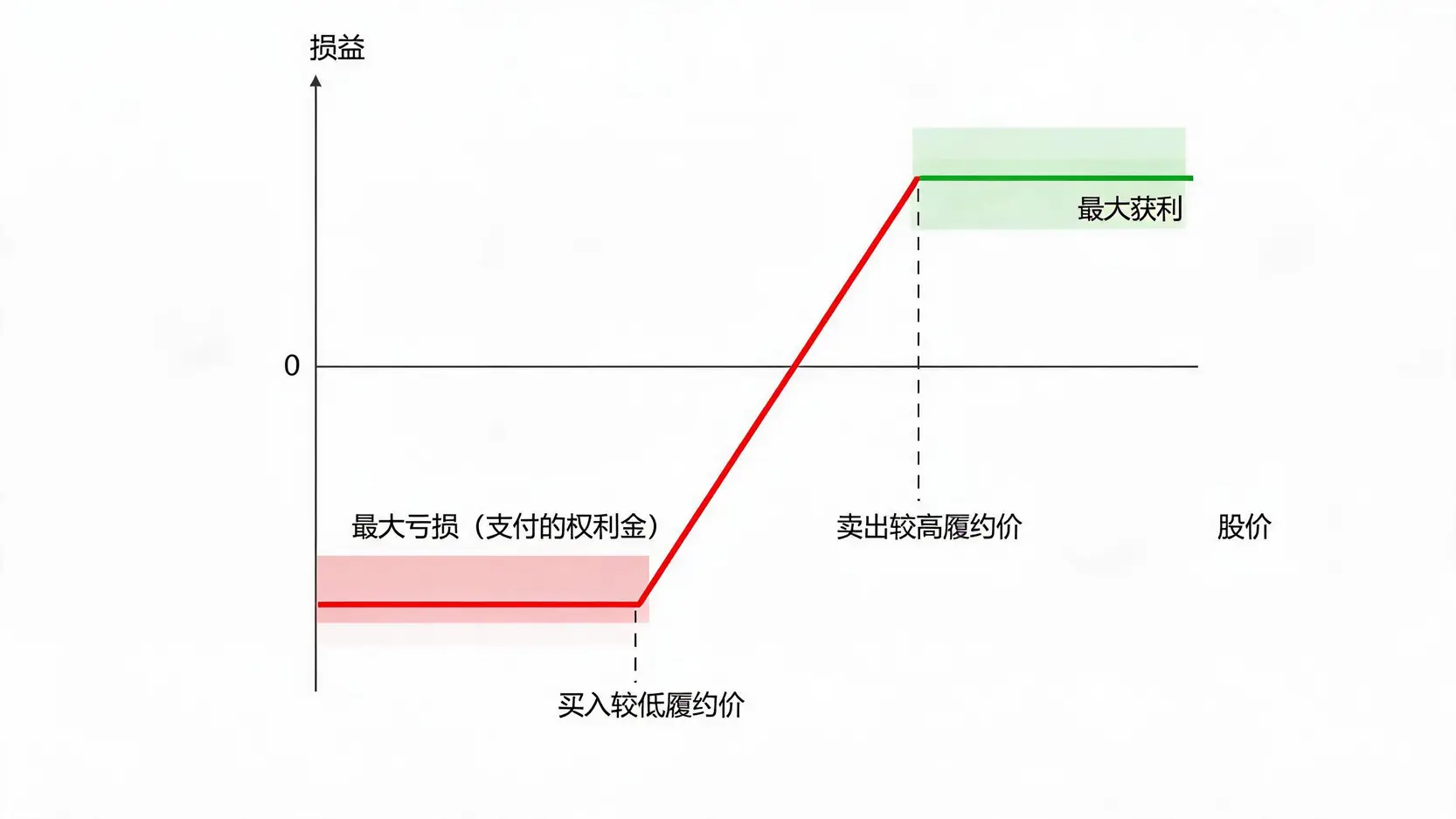

这是一种借记价差(Debit Spread),也就是你需要先支付一笔净权利金来建仓。适合你明确看好后市会上涨,但预期涨幅温和的场景。

- 建立方式:

- 买入一个较低履约价的Call(例如,履约价$100)。

- 卖出一个较高履约价的Call(例如,履约价$105)。

- 损益特点:

- 最大获利: (两个履约价的价差 – 支付的净权利金)× 合约乘数。当股价涨过较高的履约价($105)时达成。

- 最大亏损: 你一开始支付的净权利金。当股价跌破较低的履约价($100)时发生。

- 优点: 成本比单买一个Call低,风险完全锁定。

把它想象成用更便宜的“折扣价”去买一个看涨的部位,但同时设置了一个获利的天花板。

卖权多头价差 (Bull Put Spread):温和看涨或盘整,收取权利金

这是一种贷记价差(Credit Spread),也就是你建仓时会立即收到一笔净权利金。适合你认为市场不会大跌,而是会温和上涨或横盘整理的场景。你的获利来源是时间价值的流逝。

- 建立方式:

- 卖出一个较高履约价的Put(例如,履约价$100)。

- 买入一个较低履约价的Put(例如,履约价$95)。

- 损益特点:

- 最大获利: 你一开始收到的净权利金。只要到期时股价维持在较高履约价($100)之上,就能赚取全部权利金。

- 最大亏损: (两个履约价的价差 – 收到的净权利金)× 合约乘数。当股价跌破较低的履约价($95)时发生。

- 优点: 立即有现金入袋,容错率高,即使股价不动甚至微跌,只要不破关键价位就能获利。

看跌市场策略:熊市价差 (Bear Spreads)

当你预期市场会下跌时,熊市价差(Bear Spreads)能让你在控制风险的前提下获利。同样地,它也分为支付权利金和收取权利金两种策略。

买权空头价差 (Bear Call Spread):温和看跌或盘整,收取权利金

这是一种贷记价差(Credit Spread),建仓时立即收取权利金。适合你判断市场不会大涨,而是会温和下跌或横盘整理的场景。

- 建立方式:

- 卖出一个较低履约价的Call(例如,履约价$100)。

- 买入一个较高履约价的Call(例如,履约价$105)。

- 损益特点:

- 最大获利: 收到的净权利金。只要到期时股价维持在较低履约价($100)之下,就能100%获利。

- 最大亏损: (两个履约价的价差 – 收到的净权利金)× 合约乘数。当股价涨过较高的履约价($105)时发生。

- 优点: 容错率高,是高胜率策略之一。只要市场不强势突破你的防守点,时间就是你的朋友。

卖权空头价差 (Bear Put Spread):温和看跌,支付权利金

这是一种借记价差(Debit Spread),建仓时需要支付净权利金。适合你明确看跌后市,但预期跌幅有限的场景。

- 建立方式:

- 买入一个较高履约价的Put(例如,履约价$100)。

- 卖出一个较低履约价的Put(例如,履约价$95)。

- 损益特点:

- 最大获利: (两个履约价的价差 – 支付的净权利金)× 合约乘数。当股价跌破较低的履约价($95)时达成。

- 最大亏损: 你一开始支付的净权利金。当股价涨过较高的履约价($100)时发生。

- 优点: 风险可控,成本远低于单买一个Put。

四大价差策略超级比一比

为了让你更直观地理解这四种核心策略的差异,以下用表格为你做个全面的比较。这个表格建议你截图保存,作为日后交易的参考。值得一提的是,这些策略都属于基础的垂直价差,是更复杂策略的基石,其定义和应用可以参考芝加哥期权交易所(CBOE)的官方说明。

| 策略名称 | 市场看法 | 权利金流向 | 最大风险 | 最大报酬 | 获利情境 |

|---|---|---|---|---|---|

| 买权多头价差 (Bull Call Spread) | 温和看涨 📈 | 支付 (Debit) | 支付的净权利金 | 履约价差 – 净权利金 | 股价上涨 |

| 卖权多头价差 (Bull Put Spread) | 看涨或盘整 📈/횡 | 收取 (Credit) | 履约价差 – 净权利金 | 收取的净权利金 | 股价不跌破卖方履约价 |

| 买权空头价差 (Bear Call Spread) | 看跌或盘整 📉/횡 | 收取 (Credit) | 履约价差 – 净权利金 | 收取的净权利金 | 股价不涨破卖方履约价 |

| 卖权空头价差 (Bear Put Spread) | 温和看跌 📉 | 支付 (Debit) | 支付的净权利金 | 履约价差 – 净权利金 | 股价下跌 |

支付权利金 vs. 收取权利金策略的核心差异

从上表可以清楚看到,价差策略分为两大阵营:

- 支付权利金(Debit Spreads):Bull Call Spread 和 Bear Put Spread。你像是在“买”一个观点,需要股价朝你预期的方向移动才能获利。时间价值的流逝(Theta Decay)对你不利。

- 收取权利金(Credit Spreads):Bull Put Spread 和 Bear Call Spread。你像是在“卖”一个保险,只要股价不朝对你不利的方向大幅突破,你就能获利。时间价值是你最好的朋友,每天都在帮你赚钱。

如何根据市场波动率选择合适的策略

市场波动率(Volatility)是选择权定价的核心因素之一。一个简单的法则是:

- 当预期波动率会上升时: 倾向于使用支付权利金(Debit)的策略。因为波动率上升会推高选择权价格,对买方有利。

- 当预期波动率会下降或持平: 倾向于使用收取权利金(Credit)的策略。因为你是卖方,波动率下降和时间流逝都会让你的部位价值增加。若想学习更多关于波动率的应用,可参考掌握3大跨市场交易策略!2026教你如何看懂DXY指数波动并从中获利。

如何选择最适合你的价差策略?

面对这四种策略,新手可能会感到困惑。别担心,遵循以下两个简单的步骤,你就能快速找到答案。

第一步:判断市场方向

首先,问问自己对标的物未来走势的看法。你的看法越具体,选择就越清晰。

- 明确看涨: 股价会上涨,且可能突破某个阻力位。 -> Bull Call Spread

- 温和看涨或盘整: 股价不会大跌,可能会小涨或不动。 -> Bull Put Spread

- 明确看跌: 股价会下跌,且可能跌破某个支撑位。 -> Bear Put Spread

- 温和看跌或盘整: 股价不会大涨,可能会小跌或不动。 -> Bear Call Spread

第二步:评估你的风险偏好

接着,思考你想成为哪种角色,是主动出击的买方,还是稳扎稳打的卖方?

- 想当“买方”(支付权利金): 你希望用较小的、固定的成本去博取一个方向性的移动,获利潜力较大(相对于成本),但要求方向判断准确。-> 选择 Debit Spreads (Bull Call / Bear Put)。

- 想当“卖方”(收取权利金): 你希望先收一笔钱进口袋,只要市场不要出现意外的大幅波动,就能稳定获利。获利有限但胜率较高。-> 选择 Credit Spreads (Bull Put / Bear Call)。

通过这两步的交叉比对,你就能轻松锁定最适合当前市况和你个人风格的价差策略。

结论:价差交易,从赌徒到策略家的转变

选择权价差交易的核心精神在于“权衡”而非“赌博”。它让你清醒地认识到,在金融市场中,追求无限的获利往往伴随着无限的风险。通过主动放弃那部分“无限”的可能,你换来的是一份可以预知的风险、更低的交易成本以及在多种市场环境下都能从容应对的灵活性。掌握本文介绍的四种基本垂直价差策略,是你交易系统从单一化走向多元化,从依赖运气到依赖策略的关键一步。这能让你更灵活、更安心地参与选择权市场,让你的交易系统更加完整和稳健。

常见问题 (FAQ)

Q:价差交易需要保证金吗?

A:这取决于你做的是哪种价差单。对于支付权利金(Debit)的价差单,你的最大风险就是你支付的权利金,所以通常不需要额外的保证金,这笔钱已经从你的账户扣除了。但对于收取权利金(Credit)的价差单,因为你未来可能面临亏损,所以券商会要求你押一笔保证金。这笔保证金通常等于该价差单的最大可能亏损,也就是(履约价差 – 收到的权利金)× 合约乘数。

Q:如果股价走势跟我预期的完全相反怎么办?

A:这就是价差交易最棒的地方。因为风险是预先锁定的,所以即使股价走势完全不如预期,你的最大亏损也只是你建仓时计算好的那个固定金额。例如,你做一个Bull Call Spread,支付了$100的权利金,那么最坏的情况就是亏损这$100,即使股价崩盘到$0,你的亏损也不会再增加。

Q:价差交易单可以提前平仓吗?

A:当然可以。你不需要等到合约到期。当价差单已经达到你的获利目标,或者亏损接近你的停损点时,你可以随时进行反向操作来平仓。例如,你当初是买一个价差组合,那么平仓时就卖出同一个价差组合。提前平仓是锁定利润和控制亏损非常重要的技巧。

Q:价差交易被提前行权(Early Assignment)怎么办?

A:提前行权主要发生在收取权利金(Credit)策略中,你卖出的那个部位可能会被对手方提前行权。这通常发生在深度价内(Deep In-the-Money)且接近除息日的美式选择权上。如果发生这种情况,你的券商通常会自动帮你行权你买入的保护性部位,从而完成平仓。虽然会有些手续费,但你的整体风险依然被价差结构所保护,不会产生无限亏损。