你已经知道了“PE是什么”,但你是否发现,用单一的PE值(本益比)去衡量所有股票,常常会得出错误的结论?为什么有些公司PE高达50倍仍持续上涨,有些PE只有10倍却无人问津?这是因为真正的估值需要更进阶的工具。对于马来西亚乃至全球的华人交易者来说,理解PE的深层应用是避开“价值陷阱”的关键。本文将带你深入了解动态PE与PEG是什么,并教会你如何针对不同行业应用正确的估值逻辑,让你不再被表面的PE数字所迷惑。

目录

超越静态PE:为什么动态PE (Forward P/E) 更重要?

市场是向前看的,投资的本质是买一家公司的未来。如果我们只用过去的盈利来估值,很可能会错失良机或踩入陷阱。这就是动态PE变得尤为重要的原因。

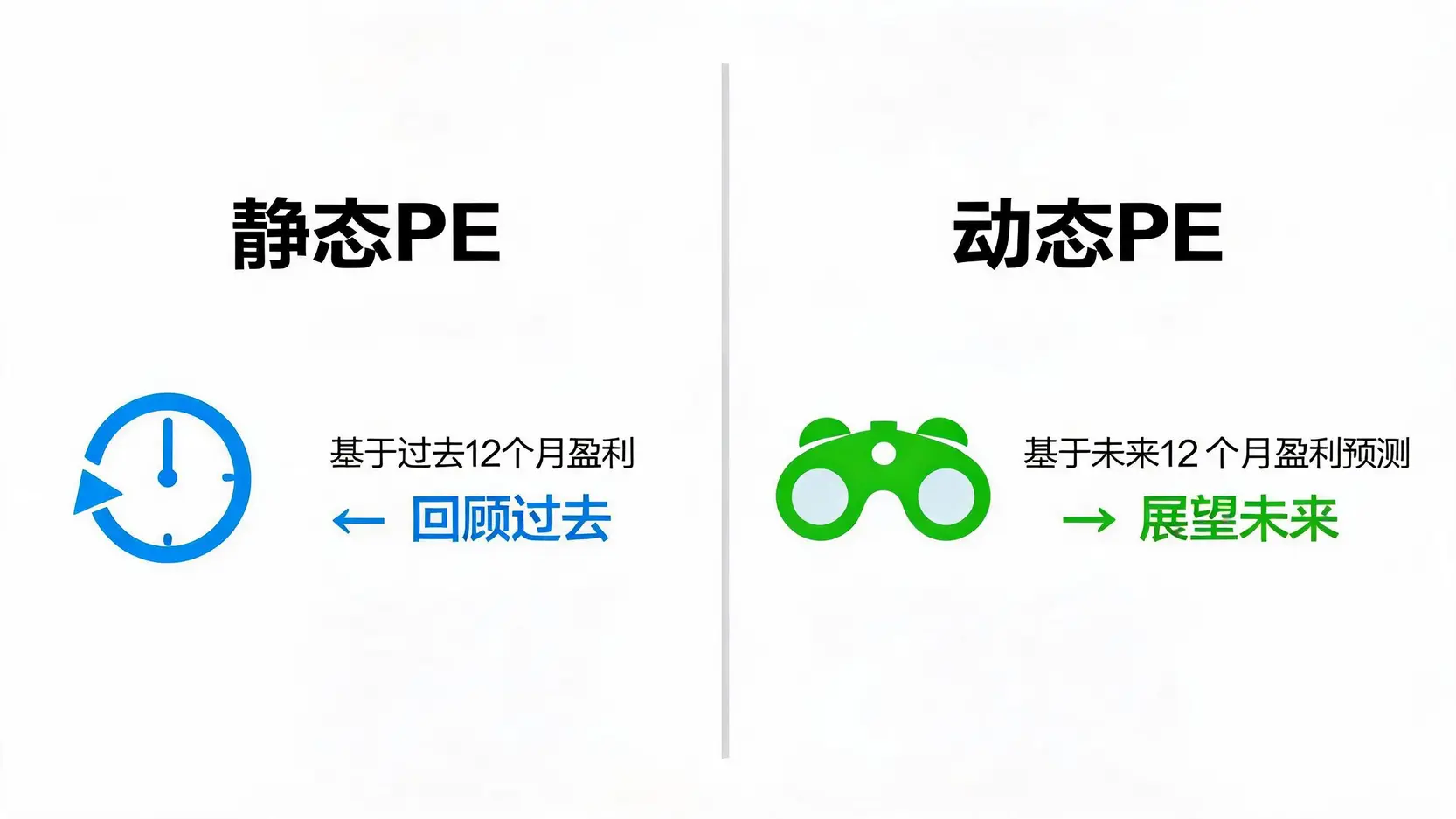

静态PE (Trailing P/E) 的局限:只反映过去

静态PE,又称市盈率TTM,是使用公司过去12个月的净利润计算的。它最大的问题在于“向后看”。对于一家正在快速成长或经历行业变革的公司,过去的数据可能完全无法代表其未来的盈利能力。例如,一家公司可能因为上一个季度的非经常性收入导致PE看起来很低,但这并不代表其业务具有持续的吸引力。

动态PE (Forward P/E) 的定义:基于未来预估盈利

动态PE(或称预期PE)则是使用分析师对公司未来12个月的盈利预测来计算。它的核心优势在于“向前看”,试图反映市场对公司未来价值的预期。虽然预测不一定100%准确,但它包含了对行业趋势、公司战略、宏观经济等多方面因素的综合判断,通常比静态PE更具参考价值。

如何运用动态PE来评估公司前景?

比较一家公司的静态PE和动态PE,可以得出一些有用的洞察:

- 动态PE < 静态PE:这通常意味着分析师普遍预期公司未来的盈利会增长。这是一个积极的信号,表明公司的基本面可能正在改善。

- 动态PE > 静态PE:这可能是一个警示信号,意味着市场预期公司未来的盈利会下滑。投资者需要深入研究背后的原因,是行业逆风还是公司自身问题。

因此,在分析一家成长型公司时,动态PE往往是更关键的参考指标。

PEG指标:结合成长性的估值法宝

即使我们用了动态PE,依然会遇到一个问题:如何判断一个20倍的PE是贵还是便宜?对于一家年增长5%的公司和一个年增长30%的公司,20倍PE的含义截然不同。这时,我们就需要引入PEG指标。

PEG是什么?(市盈率相对盈利增长比率)

PEG指标(Price/Earnings to Growth Ratio)由投资大师彼得·林奇(Peter Lynch)推广开来,它在PE估值的基础上,进一步考虑了公司的盈利增长率。这个指标的核心思想是,公司的估值水平应该与其成长速度相匹配。简单来说,它帮助我们判断当前的PE是否被其盈利增长所支撑。

PEG计算公式:PE / 盈利年增长率(G)

PEG的计算公式非常直观:

PEG = PE Ratio / G (盈利年增长率)

这里的PE通常建议使用动态PE(Forward P/E),而G(Growth Rate)则是公司未来3到5年的预期年复合盈利增长率。为了方便计算,G通常使用百分比的数值部分,例如,如果预期增长率是25%,则G为25。

如何解读PEG:小于1可能被低估,大于1可能被高估

PEG的解读是其精髓所在:

- PEG = 1:表示公司的估值水平与其盈利增长速度大致匹配,被认为是合理估值。

- PEG < 1:这通常被视为一个积极的信号,可能意味着股价相对其盈利增长潜力而言被低估了。这是许多成长股投资者寻找的目标。例如,一家公司PE为20倍,但未来盈利年增长率高达30%,其PEG仅为0.67。

- PEG > 1:表示公司的估值高于其盈利增长速度,可能存在高估的风险。例如,一家公司PE为20倍,但盈利年增长率只有10%,其PEG高达2。

通过PEG,我们可以更公平地在不同成长速度的公司之间进行比较,找到那些“又好又不贵”的成长股。

分行业实战:如何应用PE和PEG为不同公司估值?

估值从来不是一个公式走天下。不同行业的商业模式、成长周期和盈利稳定性截然不同,因此PE和PEG的应用逻辑也必须因地制宜。以下通过几个案例,展示资深投资者如何为不同行业的公司进行估值。

案例一:高成长科技股(如Nvidia) – 为何高PE合理,PEG是关键

像Nvidia这样的人工智能和半导体巨头,其静态PE动辄超过50倍,甚至更高。如果只看这个数字,很多投资者会觉得“太贵了”。然而,市场之所以给予如此高的估值,是因为预期其未来几年将维持极高的盈利增长。在这种情况下,PEG就成了关键的“试金石”。

- 分析逻辑:假设Nvidia的动态PE为40倍,但分析师预测其未来三年的盈利年复合增长率(G)也能达到40%。那么它的PEG就等于1,属于合理范围。如果增长预期超过40%,PEG甚至会小于1。

- 核心要点:对于高成长股,高PE是常态,低PEG才是寻找超额回报的关键。重点在于判断其“高增长”的可持续性。

案例二:稳定消费股(如Coca-Cola) – PE的稳定性与股息率更重要

像可口可乐这样的成熟消费品公司,业务遍布全球,增长相对稳定且缓慢。其盈利增长率(G)可能常年维持在个位数。如果用PEG来衡量,很可能永远大于1,看起来似乎一直“高估”。

- 分析逻辑:对于这类公司,投资者更看重的是其盈利的稳定性和确定性。因此,我们会关注其历史PE区间,判断当前PE是否处于合理范围(例如15-25倍)。此外,稳定的现金流带来的股息率,也是其估值的重要组成部分。

- 核心要点:对于稳定型公司,PEG的参考价值下降。应更关注其PE的历史稳定性和与其他成熟消费股的横向对比,并结合股息率进行综合判断。

案例三:周期性行业(如钢铁、航运) – 为何低PE时反而是卖点?

周期性行业是一个典型的“反向”估值领域。当经济繁荣,钢铁价格或航运费用飙升时,这些公司的盈利会达到顶峰,此时它们的PE可能只有5倍甚至更低,看起来极具吸引力。然而,这往往是景气周期的顶点,也是最危险的卖出时机。

- 分析逻辑:当盈利达到峰值后,接下来大概率是下滑。随着盈利“E”的减少,即使股价不变,PE也会迅速攀升。反之,在行业萧条、公司亏损或微利时,PE可能极高甚至是负数,但这或许是周期的底部,是潜在的买入机会。

- 核心要点:对于强周期性行业,PE估值法极易误导。在景气高点出现的低PE是“价值陷阱”,在景气低谷出现的高PE或亏损反而是需要重点研究的信号。此时,结合市净率(PB)等资产类指标会更为有效。

PE估值法的终极盲区

尽管PE及其衍生指标PEG非常有用,但它们绝非万能。在某些特定情况下,PE估值法会完全失效。了解这些盲区,可以帮助我们避免犯下致命的投资错误。

初创型与亏损型公司

这是PE最明显的盲区。对于还在烧钱扩张、尚未实现盈利的初创科技公司或因暂时困境而亏损的公司,其净利润(Earnings)为负数。此时,计算出的PE是负值,没有任何参考意义。对这类公司,通常会使用市销率(PS Ratio)或用户数、市场份额等非财务指标来估值。

重资产与强周期性公司

如前所述,对于钢铁、化工、航空、房地产等行业,PE的参考价值有限。这些公司的盈利受宏观经济和商品价格影响巨大,波动剧烈。此外,高额的固定资产折旧会影响账面利润,但并不影响现金流。因此,使用市净率(PB Ratio)或企业价值/EBITDA(EV/EBITDA)等指标可能更为合适。

当盈利剧烈波动时

如果一家公司的盈利极不稳定,或者某年因为出售资产、获得一次性赔偿等原因导致利润暴增,那么当年的PE就会失真。这种“非经常性”的盈利不具备可持续性,基于此计算的低PE会给投资者带来虚假的安全感。在分析时,必须剔除这些非经常性损益,考察其主营业务的真实盈利能力。

建立你的估值工具箱:PE不是唯一

聪明的投资者从不依赖单一指标。PE和PEG是强大的工具,但它们需要与其他估值方法结合使用,形成一个立体的分析框架。这就像医生诊断病情,需要结合多项检查结果才能做出准确判断。

结合市净率 (PB Ratio) 看资产价值

市净率(Price-to-Book Ratio)衡量的是股价相对于公司每股净资产的倍数。它尤其适用于银行、保险、房地产等重资产行业。当一家公司PE估值失效或处于行业低谷时,PB可以提供一个安全边际的参考,即判断公司的资产价值是否能支撑其股价。

结合市销率 (PS Ratio) 看营收能力

市销率(Price-to-Sales Ratio)衡量的是股价相对于公司每股销售收入的倍数。它适用于尚未盈利的成长型公司或盈利波动较大的周期性公司。PS可以反映市场对公司未来市场份额和营收增长的预期,有时比PE更早地揭示公司的投资价值。

关于PE与PEG的常见问题 (FAQ)

Q:PEG指标去哪里查?

A:许多主流的财经网站和股票分析软件都提供PEG指标。例如,Yahoo Finance、Morningstar、以及各大券商提供的研究报告中,通常会直接列出个股的PEG数值。需要注意的是,不同数据源采用的盈利增长率预测可能不同,导致PEG数值有差异,建议多方比较参考。

Q:如果一家公司的盈利增长是负数,PEG还有效吗?

A:理论上,当盈利增长率(G)为负数时,计算出的PEG也会是负数,此时该指标就失去了参考意义。PEG指标主要适用于评估那些具有正向盈利增长的公司。对于盈利下滑的公司,投资者需要转向分析其下滑的原因,并使用其他估值工具如PB或股息率来评估。

Q:对于新手,优先看PE还是PEG?

A:对于刚入门的投资者,建议先从理解PE开始,尤其是与同行业公司和自身历史水平进行比较。当开始分析成长型股票时,就必须进阶到使用PEG。PEG能提供一个结合成长的估值视角,帮助你避免为“伪成长股”支付过高的价格。可以把PE看作是基础体检,而PEG则是更具针对性的专项检查。

Q:动态PE的“预估盈利”可信吗?

A:这是一个很好的问题。动态PE的准确性完全依赖于分析师盈利预测的准确性。这些预测并非永远正确,可能会因为突发事件或错误的假设而出现偏差。因此,在参考动态PE时,明智的做法是查看多家机构的预测平均值,并了解这些预测背后的主要逻辑和假设,而不是盲目相信单一数据。