许多投资人以为“存股”就是“只买不卖,傻傻存”,买入后便置之不理。但真正的投资高手都明白,在长期持有的稳固基础上,通过动态调整与高级策略优化,才能显著提高存股收益。如果你已是存股族,并渴望加速资产增值,那么这篇存股进阶指南将带你进入存股2.0的世界,深入探讨三大专业交易者都在使用的存股卖出时机判断与优化技巧。

目录

进阶技巧一:设定卖出时机,打破‘只买不卖’的迷思

“长期持有”是存股的精髓,但这不代表“永远持有”或“死捂不放”。市场是动态的,企业基本面也会改变。学会适时卖出,不仅是锁定利润,更是避开潜在风险的关键一步。一个成熟的存股族,必须建立清晰的出场机制。

卖出时机1:基本面恶化

这是最重要,也最需要警惕的卖出信号。当初买入一家公司的股票,看中的是其稳定的盈利能力、护城河与持续派息的潜力。一旦这些核心优势发生动摇,就必须果断离场。具体体现在:

- 公司失去竞争力: 核心技术被颠覆、市场份额被竞争对手严重侵蚀,或管理层出现重大诚信问题。

- 连续不发股息: 对于以收取股息为主要目的的存股族,若一家公司无预警地、连续数年停止或大幅削减股息,这通常是财务状况恶化的强烈信号。

- 产业前景黯淡: 整个产业步入夕阳,例如被新能源取代的传统能源产业。即使是产业龙头,也难免受大趋势影响。

卖出时机2:股价极度高估

好公司也可能有坏价格。当市场情绪过于狂热,将你持有的优质股推升至远超其内在价值的水平时,适度卖出部分持股锁定利润,是一种明智的选择。你可以参考以下指标:

- 本益比(P/E Ratio): 当股价的本益比达到其过去5到10年的历史高位区间,甚至远超同业平均水平,意味着市场可能过度乐观。

- 股价净值比(P/B Ratio): 对于金融、重资产等行业,当股价净值比达到历史高点,同样是估值过高的警示。

此时卖出并非不看好公司,而是将账面盈利转化为实际收益,等待价格回归合理区间后再行买入,这本身就是一种“高卖低买”的实践。

卖出时机3:有更好的投资标的出现

资金是有限的,投资永远涉及“机会成本”的考量。假设你持有的A公司依然稳健,但年均回报率预期为6%。此时,你经过深入研究,发现了基本面同样出色、但成长潜力更大、预期回报率可达10%的B公司。在这种情况下,将资金从A公司转移到B公司,就是一种积极的投资组合优化。这并非喜新厌旧,而是基于理性分析的资金效率最大化决策。

进阶技巧二:资产再平衡,实现‘低买高卖’的自动化

许多投资者都梦想“低买高卖”,但往往被市场情绪左右,做出“追高杀低”的非理性决策。资产再平衡(Rebalancing)正是一种能有效克服人性弱点,强制你遵守投资纪律的强大策略。

什么是资产再平衡

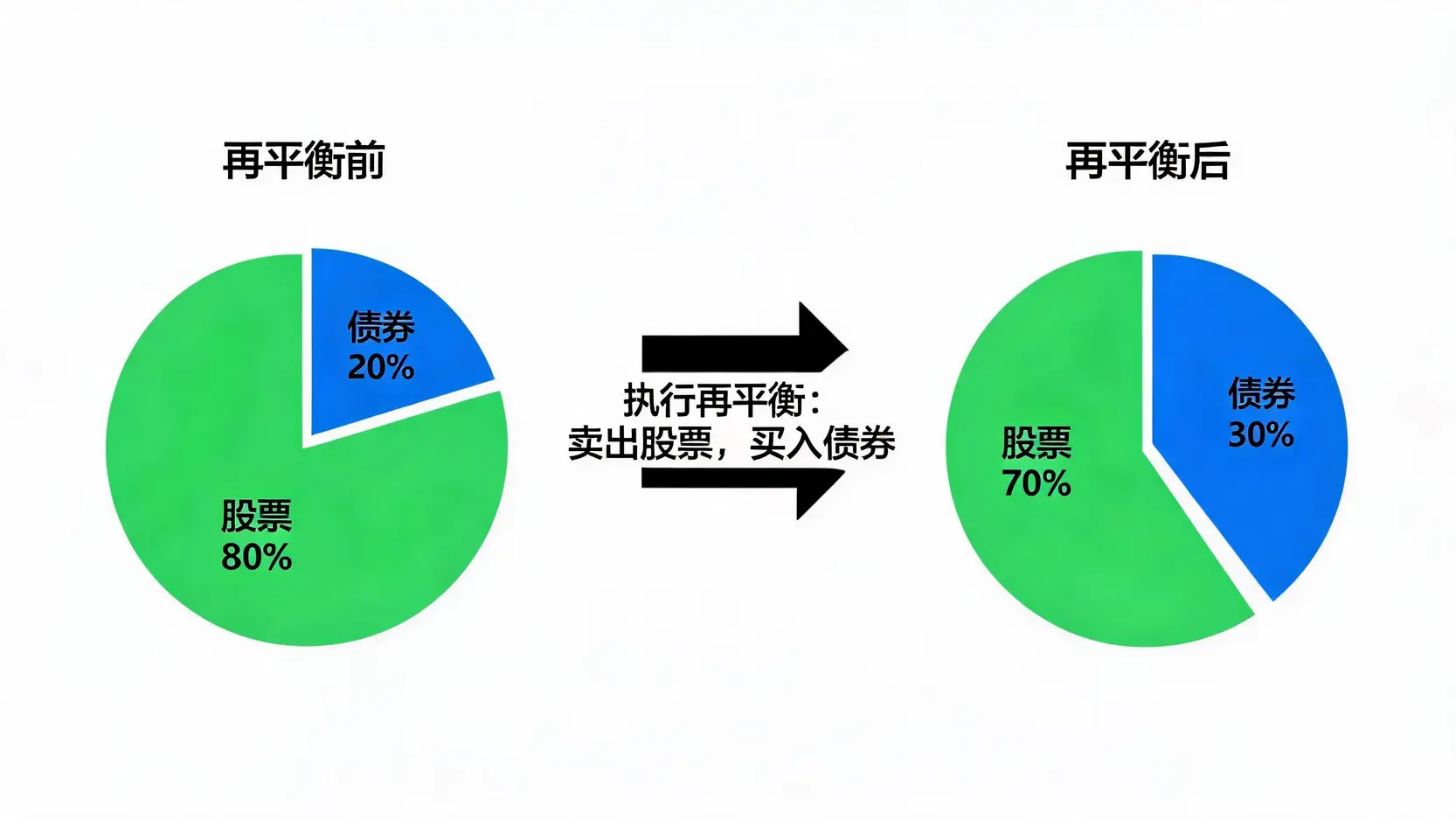

资产再平衡的核心很简单:定期将投资组合中表现优异、占比过高的资产卖出部分,并将所得资金用于买入那些表现相对落后、占比偏低的资产。

举个例子:假设你的初始投资组合是70%的股票和30%的债券。经过一年的牛市,股票大涨,现在你的组合比例变成了80%股票和20%债券。执行再平衡,就是卖掉10%的股票,买入10%的债券,让组合恢复到最初的70/30比例。

为何资产再平衡至关重要

这个看似简单的动作,背后蕴含着深刻的投资智慧:

- 强制获利了结: 它迫使你在市场高点(股票占比过高时)自动卖出部分盈利资产,将利润落袋为安。

- 纪律性低点布局: 同时,它也强制你在市场相对低点(债券或其他落后资产占比偏低时)买入,为未来的反弹做准备。

- 风险控制: 通过维持既定的资产配置比例,再平衡能确保你的投资组合风险水平始终在你可控的范围内,避免因单一资产过度上涨而导致风险暴露过高。

如何执行资产再平衡

执行再平衡主要有两种方式,可以单独使用或结合使用:

- 按时间执行: 这是最简单的方式。设定一个固定的时间周期,例如每半年或每年,在固定日期检视你的投资组合,并进行调整使其恢复目标比例。

- 按比例偏离执行: 设定一个容忍的偏离阈值,例如5%或10%。当任何一类资产的实际占比偏离其目标占比超过这个阈值时,就立即启动再平衡。例如,目标70%的股票涨到了76%,就触发调整。

进阶技巧三:用Covered Call(备兑买权)策略创造额外现金流

对于已经持有大量股票的存股族,除了股息,还有没有其他方式可以创造被动收入?答案是肯定的。Covered Call(备兑买权)就是一种相对稳健的期权交易策略,能让你在持有股票的同时,赚取额外的现金流,如同“收租”一般。

Covered Call是什么

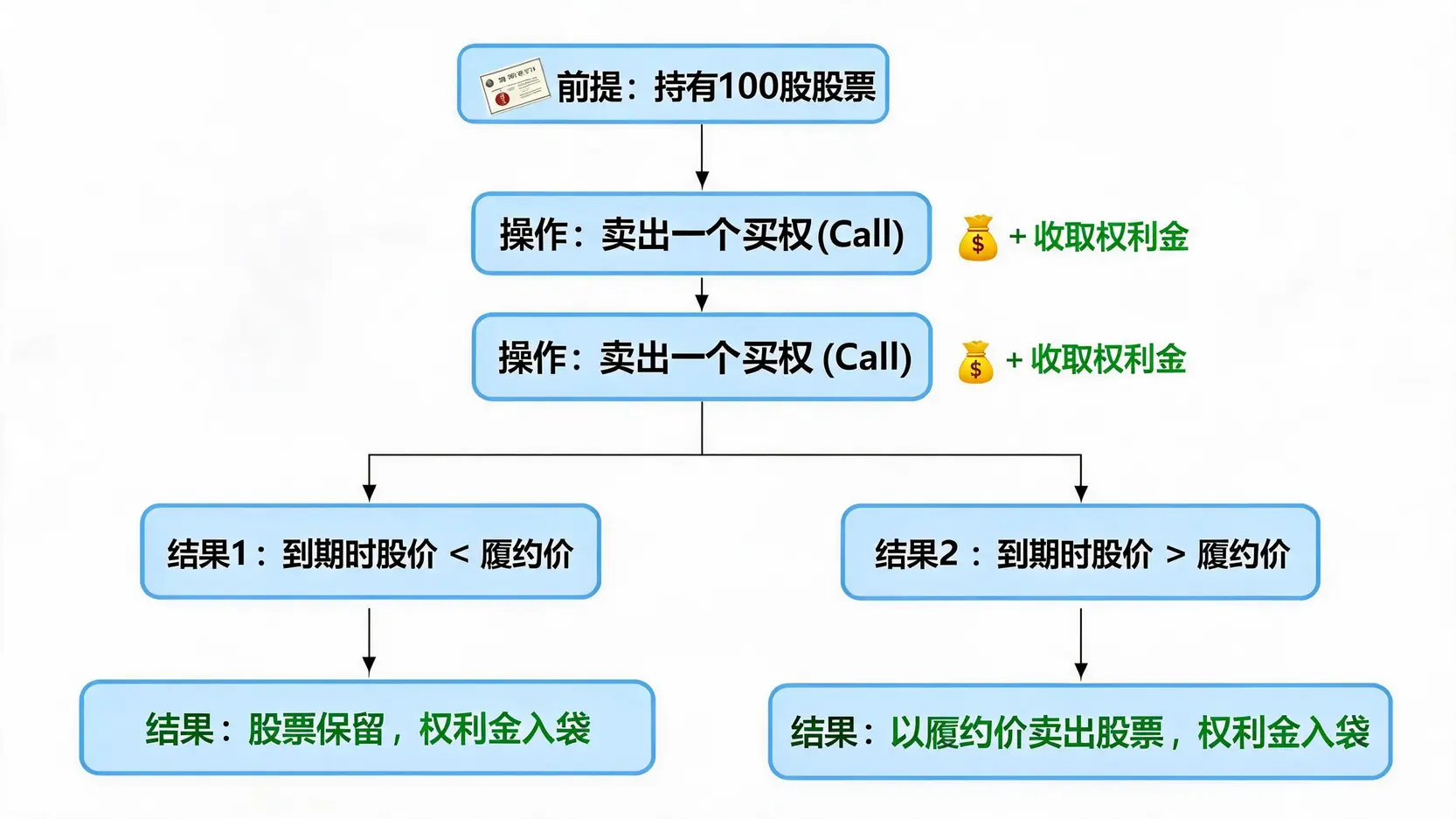

Covered Call策略的本质是:在你已经持有至少100股某支股票(这被称为“Covered”,即有实股覆盖)的前提下,你卖出(Sell)一个这支股票的“买权”(Call Option)给别人,并为此收取一笔权利金(Premium)。

这个买权赋予了买方在未来特定日期(到期日)以特定价格(履约价)向你购买这100股股票的“权利”,而非“义务”。作为卖方,你收取了权利金,但同时也承担了在特定条件下必须以履约价卖出股票的义务。更多关于此策略的详细解释,可以参考Investopedia的权威说明。

如何操作Covered Call

此策略最适合在股价进入盘整期或你预期股价温和上涨时使用。操作步骤如下:

- 确认持有100股: 首先,你必须持有(或同时买入)至少100股的股票。

- 卖出价外(OTM)的Call: 选择一个高于当前市价的履约价(Strike Price),这被称为“价外”(Out-of-the-Money)。例如,你持有的股票市价为$50,你可以卖出一个履约价为$55的Call。

- 选择到期日: 通常选择30-45天后的到期日,以平衡权利金收益和时间价值的衰减速度。

- 收取权利金: 卖出Call后,权利金会立即存入你的交易账户,这就是你的额外收入。

收益与风险分析

收益来源:

- 权利金收入: 无论股价未来如何变动,这笔权利金你都稳赚。

- 股息收入: 只要你还持有股票,股息照常收取。

- 有限的资本利得: 如果股价上涨,但未超过履约价,你还能赚取股价上涨的差价。

潜在风险:

- 限制超额报酬: 这是该策略最大的代价。如果股价在到期前飙升,远超过你设定的履约价(例如涨到$60),你仍然有义务以$55的价格卖出。你将错失$55以上的所有涨幅。

- 股价下跌风险: Covered Call无法防止股价下跌。如果股价从$50跌到$40,你收取的权利金只能部分弥补你的损失。

存股优化的心态建设

从简单的“买入持有”到主动的“策略优化”,最大的挑战往往来自心态。成功的进阶存股族,需要具备以下两种思维模式:

接受‘卖出’也是投资的一部分

卖出并不意味着失败或背叛了长期投资的理念。理性的卖出是基于策略、纪律和对机会成本的评估。不要因为害怕“卖飞了”而死守一只基本面恶化或估值极度泡沫的股票。记住,你的目标是整个投资组合的长期健康成长,而非与某一只股票“谈恋爱”。

专注在‘组合的长期健康’而非‘单一个股的短期涨跌’

无论是执行资产再平衡还是Covered Call策略,你的着眼点都应该是整个投资组合。再平衡可能会让你卖掉短期表现最强的资产,Covered Call可能会让你错失某支股票的短期暴涨。但这些操作的长期目标是降低波动性、增加现金流、并使整体回报更加稳健。不要为单次操作的“遗憾”而感到沮丧,要相信纪律和策略在长期下的复利效应。

结论

存股的精髓在于长期持有好公司,但“长期持有”绝不等于“永远持有”或“一成不变”。从存股到“智”股,关键在于主动管理。通过学会设定理性的卖出时机、采用纪律性的资产再平衡策略,甚至利用Covered Call这样的衍生工具来增加收益,你的投资组合将变得更加灵活,整体报酬表现也会更上一层楼。成为一个懂得变通、持续优化的聪明“智”股族,而非一成不变的存股匠,这才是通往财务自由的康庄大道。

常见问题(FAQ)

Q:Covered Call策略会不会很复杂?适合新手吗?

A:Covered Call属于基础的期权策略,但对于完全没有接触过期权的投资新手来说,仍然存在学习曲线。操作前,必须充分理解什么是履约价、到期日、权利金,以及策略的收益和风险上限。建议新手先用模拟账户练习,或投入少量资金尝试,将其定位为“进阶”技巧,而非入门首选。

Q:资产再平衡会不会增加很多交易成本?

A:会的,每次买卖都会产生手续费和可能的税费。因此,不建议过于频繁地进行再平衡。选择低成本的券商,并采用年度再平衡或设置一个较宽的偏离阈值(如10%),可以有效控制交易成本。权衡之下,纪律性操作带来的风险控制和长期回报优化的好处,通常会超过这些摩擦成本。

Q:如果卖出后,股价又继续上涨怎么办?

A:这是投资中最常见的情绪困扰,被称为“踏空”的恐惧。首先要认识到,没有人能精准预测市场的最高点和最低点。你的卖出决策是基于一套理性的规则(如估值过高、基本面变化),而不是情绪。只要你的决策逻辑是正确的,就无需为卖出后的短期上涨而懊悔。投资是一场长跑,纪律远比试图抓住每一次波动更重要。

Q:执行Covered Call策略,如果股票被行权卖掉了,我该怎么办?

A:如果到期时股价高于履约价,你的股票会被自动以履约价卖出。这其实是策略成功的一部分,你已经赚取了权利金和从市价到履约价之间的资本利得。此时,你有几个选择:1)寻找新的投资标的;2)如果依然看好这支股票,可以等待股价回调后再次买入;3)可以卖出一个新的“现金担保卖权”(Cash-Secured Put),这是一种在更低价位接回股票并同时收取权利金的策略。