时常听到别人说“存股”可以创造被动收入,但存股意思是什么?它跟我们熟悉的把钱存在银行到底有什么不同?这种看似稳健的投资方式,真的适合每一个人吗?如果你对这些问题感到好奇,那么这篇文章就是为你量身打造的。我们将用最接地气的方式,为你剖析存股的核心概念,深入探讨存股优缺点,并提供一套明确的如何挑选存股标的的实战方法,帮助你清晰判断自己是否适合成为一名“存股族”,开启财富增值之路。📈

目录

存股的核心概念:当好公司的股东,赚取时间的复利

存股,从字面上看,就是“存放股票”。但这背后蕴含着一种深刻的投资哲学:放弃短期的价格搏杀,选择与优秀的企业一同成长,让时间成为你最强大的盟友。

定义解析:像‘存钱’一样,定期、持续地买进好股票并长期持有

所谓存股,最直观的理解就是,将购买股票的行为,从一次性的投机“买卖”,转变为像银行储蓄一样,有纪律、有规划地“存入”。这意味着你会定期(例如每月或每季)投入一笔资金,持续买进你看好的、体质健全的公司股票,并且不因市场短期的风吹草动而轻易卖出,目标是长期持有,短则三五年,长则十年以上。

收入来源:赚取公司的‘股利’与未来的‘价差’

存股的收益主要来自两个方面:

- 稳定的股利(Dividends):这是存股族最主要的现金流来源。当你持有一家公司的股票,你就是这家公司的股东之一。公司赚钱后,会按照持股比例,将一部分利润以现金的形式回馈给股东,这就是“股利”或“股息”。对存股族而言,这就像是公司发的“薪水”,为投资者提供源源不断的被动收入。

- 长期的资本利得(Capital Gains):也就是我们常说的“价差”。当你持有的优质公司不断成长,其内在价值提升,股价自然也会水涨船高。虽然存股不追求短期价差,但在长期持有的过程中,股价的成长会带来可观的资产增值。这部分收益,是耐心与眼光的最佳回报。

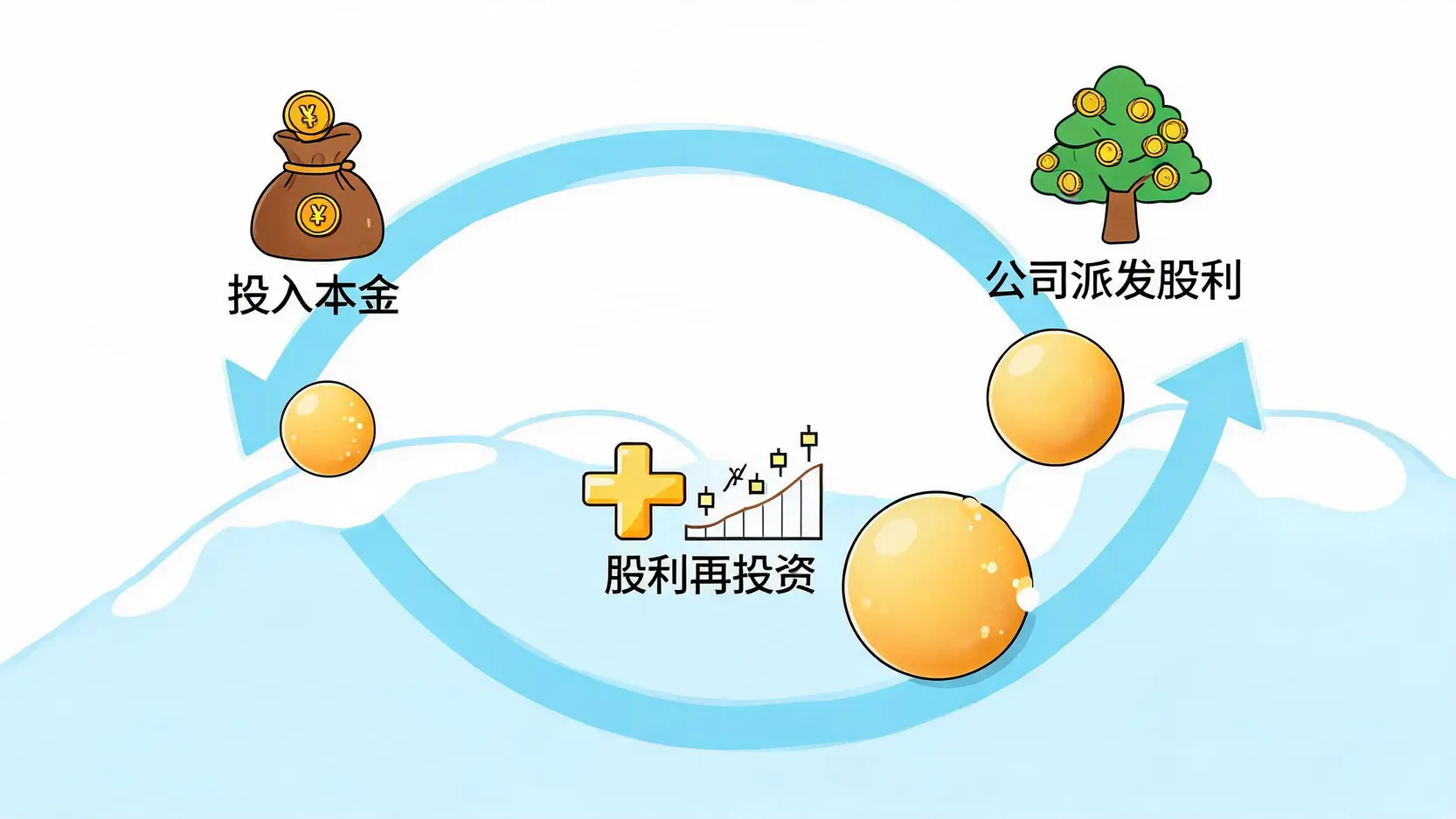

这两者结合,便能发挥出复利(Compound Interest)的惊人威力。每年领到的股利若再投入买进同一支股票,你的持股数量就会像雪球一样越滚越大,下一年度能领到的股利也就越多,形成一个正向的财富循环。

存股 vs. 股票投资 vs. 存钱:三者差在哪?

为了更清晰地理解存股的意思,我们可以将它与常见的短线股票投资和银行储蓄进行对比。这三者在目标、周期和风险上有着本质的区别。

| 比较维度 | 存股 (Dividend Investing) | 短线股票投资 (Stock Trading) | 银行储蓄 (Bank Savings) |

|---|---|---|---|

| 🎯 核心目标 | 建立长期、稳定的被动现金流,分享公司成长红利 | 追求短期股价波动带来的资本利得(价差) | 保本、存储资金,获取微薄利息 |

| 🕒 投资周期 | 以“年”为单位,3-5年以上 | 以“天”、“周”或“月”为单位,交易频繁 | 无固定周期,流动性高 |

| 🧠 所需心态 | 耐心、纪律性强,具备股东思维 | 对市场敏感,能承受高压,追求刺激 | 极度风险规避,追求安全感 |

| 💸 收益来源 | 股利 + 长期资本增值 | 股价的低买高卖 | 固定或浮动利息 |

| ⚠️ 风险水平 | 中等(需承受股价长期波动,公司可能不发股息) | 高(市场不可预测性强,容易追高杀低) | 极低(主要风险是通货膨胀侵蚀购买力) |

存股:追求长期稳定的现金流,以‘年’为单位

存股的核心是“股东思维”。你投资的是一家公司的“价值”,而非其短期的“价格”。目标是成为公司的小股东,通过长期持有,持续分享公司经营的成果(股利),并享受公司成长带来的资产增值。这是一种与时间做朋友的策略。

股票投资(短线):追求短期价差,交易频繁

短线交易者更像市场的“猎人”,他们关心的是技术分析、市场情绪和新闻事件,试图预测股价的短期走向,通过频繁的买卖来获利。这种方式需要投入大量时间盯盘,并具备强大的心理素质,对新手而言挑战极大。

存钱:无风险,但资产易被通膨侵蚀

把钱存在银行是最安全的方式,几乎没有本金损失的风险。然而,它的最大敌人是通货膨胀。若银行利率低于通膨率,你的钱虽然表面上没少,但实际购买力却在逐年缩水。这是一种“温水煮青蛙”式的资产贬值。

存股的优点与缺点(风险)是什么?

没有任何一种投资工具是完美的,存股也不例外。在投入之前,必须全面了解其利弊,才能做出最适合自己的决策。

优点:为什么存股如此受欢迎?

- ✅ 建立被动收入: 持续稳定的股利收入,可以为你打造另一份“薪水”,逐步实现财务自由。

- ✅ 享受复利效应: 将收到的股利再投资,可以让你的资产以指数级增长,时间越长,效果越显著。

- ✅ 不需时时盯盘: 选定优质标的后,只需定期检视,无需每天为股价波动而焦虑,让投资回归简单,更适合上班族或业务繁忙的投资者。

- ✅ 对抗通货膨胀: 优质企业的盈利增长通常能跑赢通膨,派发的股利和股价成长是对抗购买力缩水的有力武器。

缺点:存股前必须知道的风险

-

- ❌ 回本时间较长: 存股是一场“马拉松”,需要耐心等待数年才能看到显著成效,不适合追求快速致富的投资者。

- ❌ 可能赚了股息赔了价差: 这是存股最大的风险。如果买入后公司基本面恶化,股价持续下跌,跌幅可能超过你领取的全部股息,导致整体亏损。

- ❌ 考验持股耐心与人性: 当市场大跌,眼看资产缩水时,能否坚持“不卖出”的纪律,是对投资者心理的巨大考验。许多人正是在恐慌中抛售,导致失败。

- ❌ 公司经营风险: 即使是龙头企业也可能面临产业变革、经营不善等问题,导致股利减少甚至停止发放。因此,分散投资和定期检视至关重要。

如何挑选第一支存股标的?三大关键指标

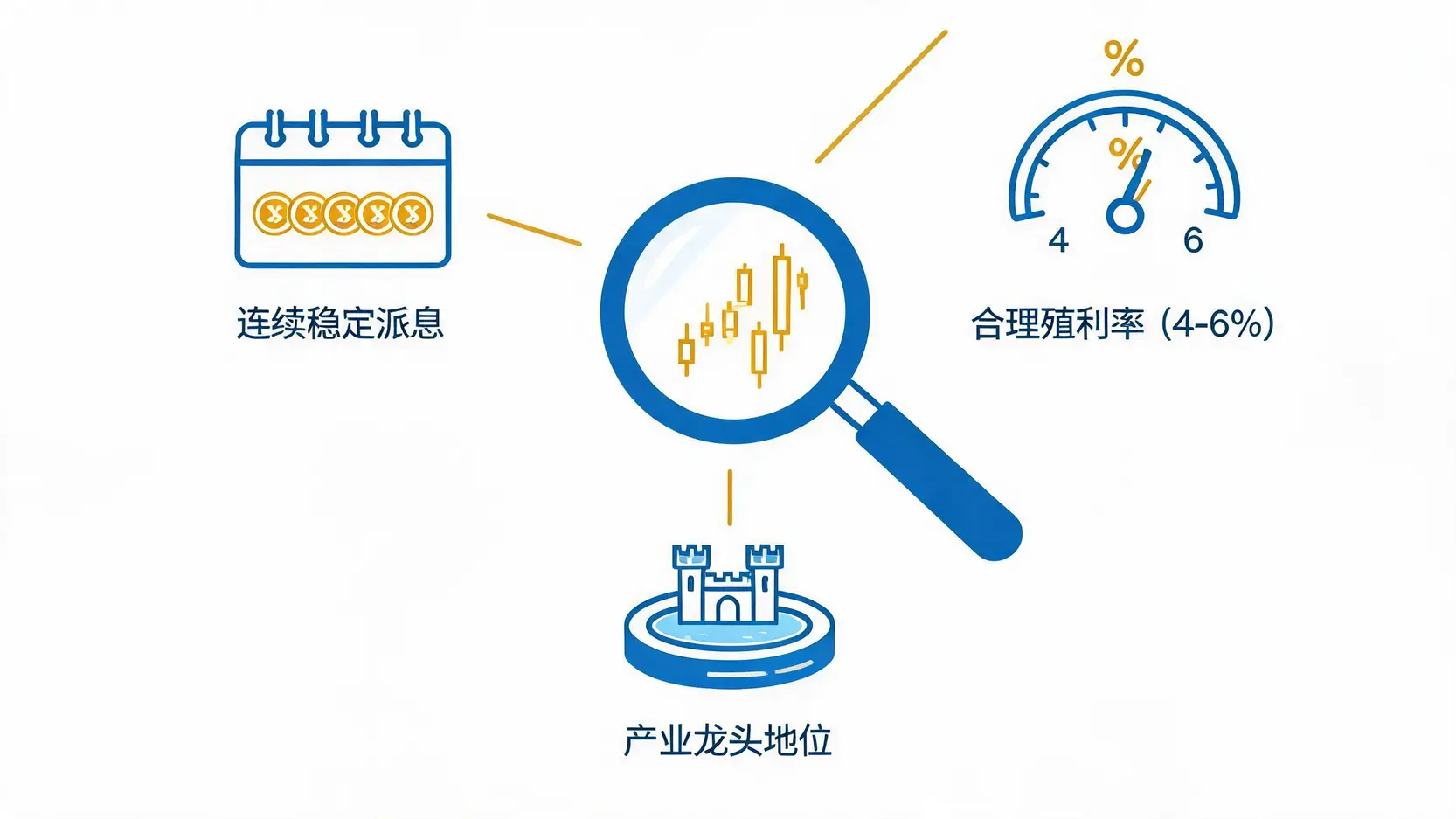

了解了存股是什么意思和其优缺点后,下一步就是最关键的实践环节:如何挑选出值得长期持有的好公司?对于新手而言,可以从以下三个最核心、最易于理解的指标入手。

指标一:稳定的股利发放历史(连续5-10年)

一家公司是否愿意且有能力与股东分享利润,是判断其是否适合存股的首要标准。查看它过去5到10年的股利发放记录。一家能够常年稳定、甚至持续增加股利的公司,通常意味着:

- 经营稳健: 公司拥有持续创造现金流的能力。

- 财务健康: 不会因为发不出股利而失信于市场。

- 重视股东回报: 管理层有回馈投资者的意愿。

反之,如果一家公司股利发放时有时无,或极不稳定,那它可能不适合作为存股的核心标的。

指标二:合理的殖利率(4%-6%)

殖利率(Dividend Yield)是衡量股利回报最直接的指标。在深入理解股息殖利率是什么之后,可以发现它的计算公式很简单:(每股股利 / 每股股价) x 100%。它告诉你,你投入的每一块钱,每年能换回多少比例的股息收入。

对于存股而言,一个合理且可持续的殖利率区间通常在4%至6%之间。这个水平通常高于银行定存,能提供不错的现金回报,同时又不过于极端。过高的殖利率(例如超过8%或10%)有时反而是个警讯,需要特别小心。

指标三:公司在产业内的龙头地位与护城河

所谓“护城河”(Economic Moat),指的是企业能够抵御竞争对手、维持长期盈利的结构性优势。这可能包括:

- 品牌优势: 像可口可乐、苹果,拥有强大的品牌忠诚度。

- 规模优势: 巨大的生产或渠道规模,能有效降低成本。

- 特许经营权: 例如公用事业(电力、水务),业务具有垄断性。

- 技术专利: 拥有难以复制的核心技术。

选择那些在所属行业中占据领先地位、拥有宽阔护城河的公司,能大大增加你长期持有的信心和胜算。

存股族常见迷思破解:你中招了吗?

在存股的路上,有几个常见的“陷阱”是许多新手容易踩进去的。破解这些迷思,能让你的存股之路走得更稳健。

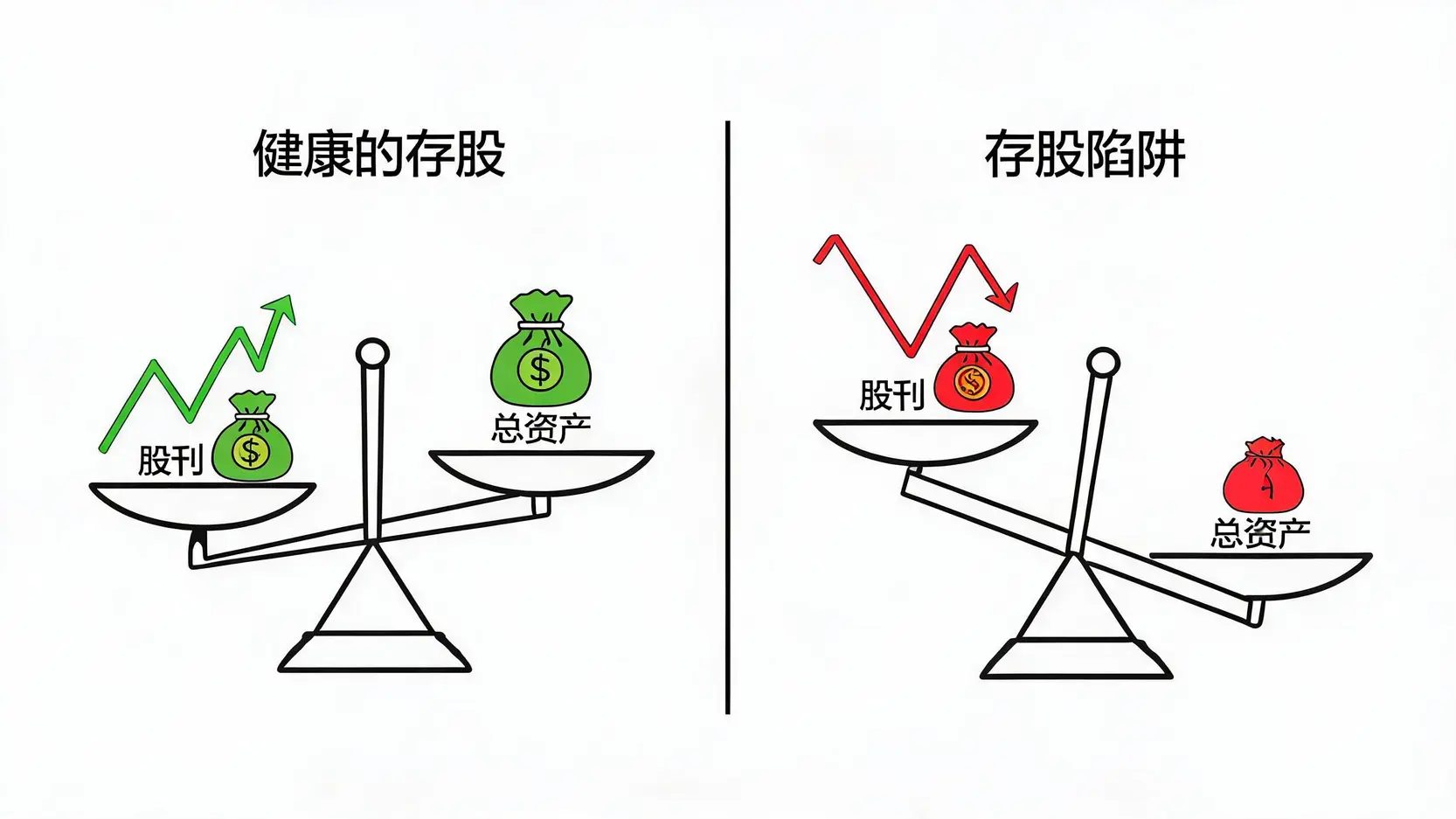

迷思一:殖利率越高越好?小心赚了股息、赔了价差

这是最常见的迷思。看到8%、10%的超高殖利率就两眼放光,是非常危险的。超高殖利率的背后可能隐藏着:

- 股价大幅下跌: 公司前景不被看好,导致股价暴跌,即使股利不变,殖利率也会被动飙高。这种股票很可能让你“赚了股息,赔了价差”。

- 一次性收益: 公司可能因为出售资产等一次性事件而发放特别股利,这种高股息是不可持续的。

- 景气循环高点: 某些周期性行业(如航运、原物料)在景气高峰期获利丰厚,派息也大方,但一旦景气反转,盈利和股息都会大幅缩水。

迷思二:金融股就是存股保证?忽略了景气循环风险

在马来西亚或台湾,许多人将银行、保险等金融股视为存股的“标准配备”。虽然金融业通常经营稳健,但它同样受到经济景气循环的深刻影响。在经济下行或货币宽松周期中,银行的利差可能被压缩,坏账风险可能上升,从而影响其盈利能力和派息稳定性。因此,不应盲目认为所有金融股都适合存股,仍需仔细评估其业务结构和风险抵御能力。

迷思三:买ETF存股就绝对安全?小心买到错误的ETF类型

对于不懂如何挑选个股的投资者,买入一篮子股票的 ETF(指数股票型基金)确实是分散风险的好方法。但并非所有ETF都适合存股。例如:

- 杠杆/反向型ETF: 这类ETF是设计给短线交易者使用的衍生性金融工具,其净值会随时间耗损,绝不适合长期持有。

- 单一产业/主题型ETF: 过度集中于某个热门但波动巨大的产业(如科技、新能源),风险相对较高,可能不符合存股追求稳健的初衷。

选择市值型(如追踪S&P 500或KLCI指数)或高股息型的ETF,才是更符合存股理念的选择。

结论:存股是一种投资哲学,而非必胜公式

总的来说,“存股意思是什么?”这个问题的答案,不仅仅是一种操作方法,更是一种相信“好公司值得长期持有”的投资哲学。它考验的不是你预测股价短期波动的能力,而是你选择企业内在价值的眼光,以及在市场喧嚣中保持冷静、长期持有的耐心。存股无法让你一夜暴富,但只要做好功课、选对标的、避开常见迷思并坚持下去,它将是普通人最能踏实践行、稳健累积财富的强大方法之一。

常见问题(FAQ)

Q:存股多久才能看到成果?

A:存股是一项长跑。一般来说,至少需要坚持3至5年的时间,才能初步感受到股利现金流的累积和复利的效果。如果要实现有意义的被动收入,往往需要持续投入并坚持10年以上。关键在于耐心和纪律,而非期待短期暴富。

Q:本金不多的小资族适合存股吗?

A:非常适合。存股的精髓在于“定期定额、长期坚持”,而非一次性投入大笔资金。小资族完全可以从每月投入一小笔钱开始,比如几百令吉或几千台币。通过长期积累,同样能滚出可观的资产。许多券商也提供零股交易功能,让小额投资变得更加容易。

Q:如果存的股票股价下跌了该怎么办?

A:这是存股过程中必然会遇到的情况。此时,关键不是恐慌抛售,而是理性判断:股价下跌的原因是什么?

1. 如果是整个市场系统性下跌(如金融危机),而公司的基本面依然健康,这反而是以更便宜价格“加码”的好机会。

2. 如果是公司自身经营出现严重问题(如失去竞争力、财务恶化),导致股价下跌,那么就应该果断评估是否需要“换股”,将资金转移到更优质的标的上。

Q:存股和价值投资是一回事吗?

A:两者关系密切,但不完全相同。价值投资是寻找价格低于其内在价值的股票并买入,卖出时机是当股价回归甚至超越其价值时。而存股更侧重于长期持有,以获取持续的股利现金流为主要目标之一,对卖出的考量相对较少,除非公司基本面发生质变。可以说,大部分存股策略都基于价值投资的理念来选股,但存股更强调“长期持有”和“现金流”这两个属性。