你是否也认为市场即将盘整或小幅下跌,但又不想承担裸卖空带来的巨大风险?想知道卖权空头价差是什么?这是一种风险可控、收益稳定的选择权策略,它不需要精准预测市场崩盘,而是让你在温和看跌的行情中锁定风险与潜在利润。深入了解其盈亏损益分析后,你会发现它是一种优雅的工具。本文将用最白话的方式,带你从策略结构、盈亏计算到实战应用,彻底搞懂这个在选择权策略比较中,备受稳健交易者青睐的策略。

目录

卖权空头价差策略结构:如何用两条‘腿’构建风险边界

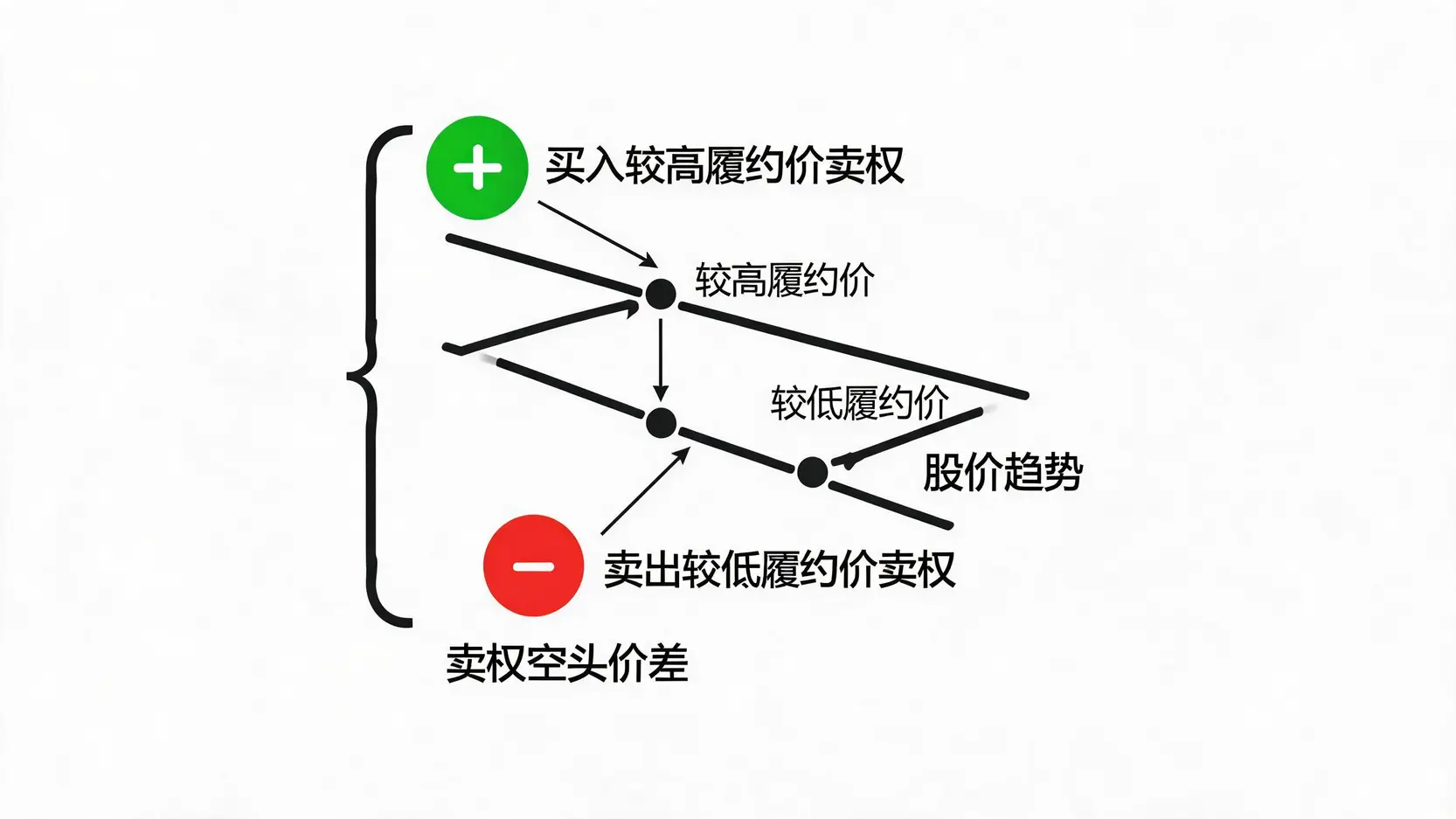

卖权空头价差(Bear Put Spread),也称为卖权借方价差(Put Debit Spread),是一种垂直价差策略。它的核心思想非常直观:通过“一买一卖”两个不同履约价的卖权(Put Options),创造一个有明确风险和回报上限的看跌部位。

核心定义:同时‘买高’与‘卖低’的艺术

这个策略的精髓在于,你认为标的资产(如股票)价格会下跌,但可能不会跌破某个特定水平。因此,你买入一个较高履约价的卖权来捕捉下跌的利润,同时卖出一个较低履约价的卖权来收取权利金,以此降低你买入卖权所需支付的成本。这个“卖出”的动作,也同时为你这笔交易的潜在利润设定了上限。

策略组成:买进一口价内/价平卖权 + 卖出一口价外卖权

一个标准的卖权空头价差由以下两个部分组成,且这两个选择权的到期日必须相同:

- 买入一份较高履约价的卖权 (Buy a Put with a Higher Strike Price):这份合约通常是价内(ITM)或价平(ATM)的,它是你主要的获利来源。当股价下跌时,这份合约的价值会上升。

- 卖出一份较低履约价的卖权 (Sell a Put with a Lower Strike Price):这份合约是价外(OTM)的,目的是收取权利金来部分抵销买入那份卖权的成本。这也正是该策略风险和利润被“锁定”的关键。

因为你买入的卖权(通常更贵)支付的权利金会高于你卖出的卖权(通常更便宜)收取的权利金,所以建立此策略需要支付一笔净费用,称为“净借项”(Net Debit)。这笔净借项也是你的最大潜在亏损。

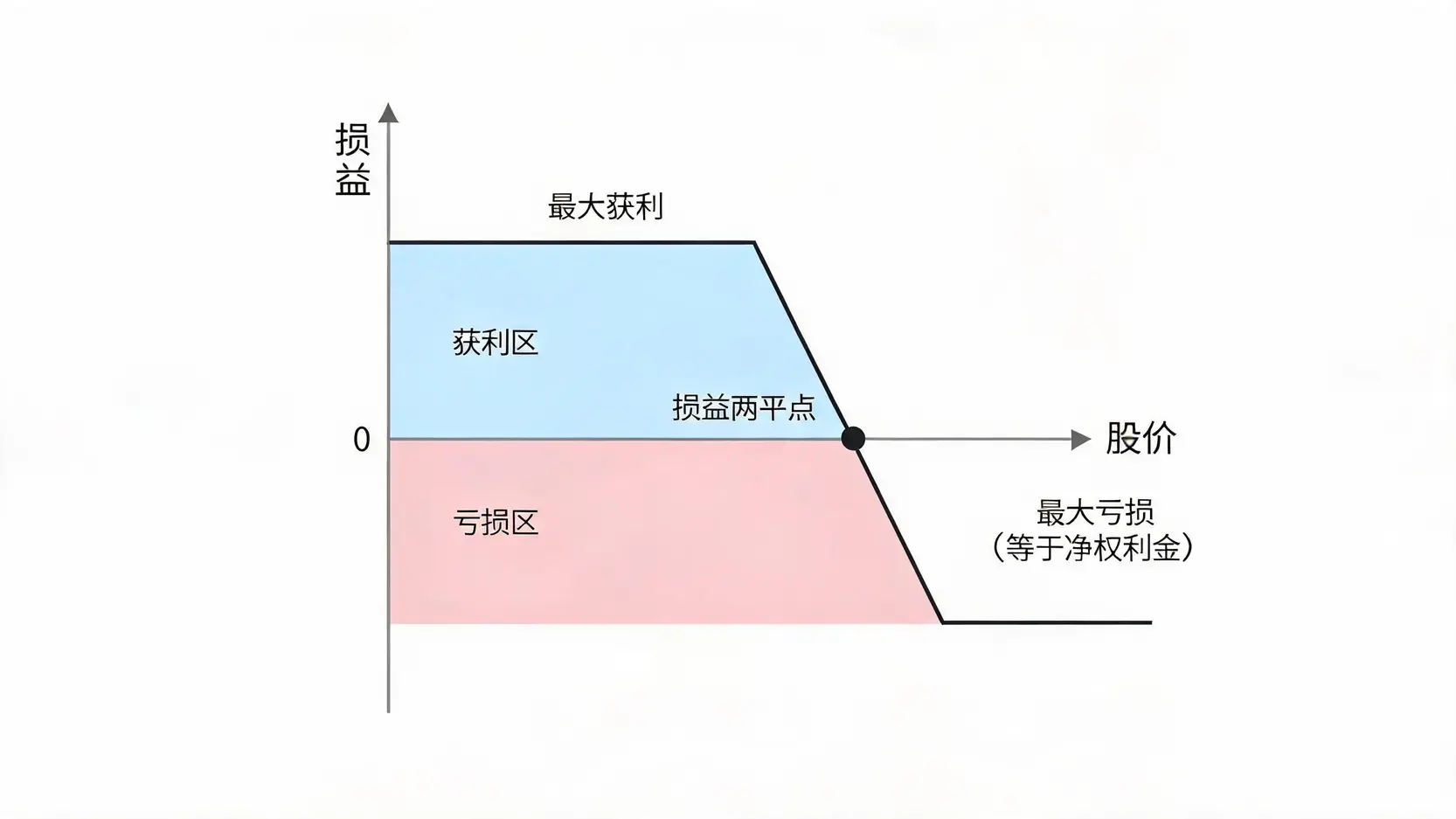

图解策略:损益两平点、最大获利与最大亏损如何决定

卖权空头价差的损益图非常清晰,它定义了三个关键点位:

- 最大获利 (Max Profit):当股价在到期时下跌至等于或低于你卖出的较低履約价时达成。

- 最大亏损 (Max Loss):当股价在到期时上涨至等于或高于你买入的较高履約价时发生。你的亏损被严格限制在你当初支付的净权利金。

- 损益两平点 (Breakeven Point):交易开始获利的股价水平。

盈亏逻辑全解析:卖权空头价差的收益有限但风险也被‘锁死’

理解任何选择权策略,关键在于掌握其盈亏计算。卖权空头价差的优美之处在于其数学上的确定性,让交易者在进场前就能清楚计算出最佳和最差的两种情况。

最大获利情境:当股价低于卖出履约价时发生

当到期时,股价跌至或跌破你卖出的(较低的)履约价时,你的两份选择权合约都会深度价内。此时,价差达到最大值,你的获利也被锁定在最高水平。

- 计算公式:最大获利 = (较高履约价 – 较低履约价) – 支付的净权利金

- 举例:如果你买入$50的Put,卖出$45的Put,支付了$2的净权利金。你的最大获利就是 ($50 – $45) – $2 = $3。

最大亏损情境:当股价高于买进履约价时发生

如果市场走势与你的预期相反,股价在到期时上涨,并高于你买入的(较高的)履约价,那么你的一对合约都会变得没有价值(worthless)。在这种情况下,你的损失就是你一开始投入的全部成本。

- 计算公式:最大亏损 = 支付的净权利金 (Net Debit)

- 举例:在上面的例子中,你的最大亏损就是你支付的$2。无论股价涨到$60还是$100,你的亏损都仅限于此。

损益两平点计算:如何快速判断这笔交易是否开始赚钱

损益两平点是股价在到期时,你的策略总损益为零的位置。一旦股价低于这个点,你就开始获利。

- 计算公式:损益两平点 = 较高履约价 – 支付的净权利金

- 举例:继续使用上面的例子,你的损益两平点是 $50 – $2 = $48。也就是说,只要到期时股价低于$48,这笔交易就是赚钱的。

实战案例演练:一步步教你计算卖权空头价差交易

理论终须结合实践。让我们通过一个具体的案例,来模拟一笔完整的卖权空头价差交易,让你更深入地理解这个策略的运作方式。

案例背景:假设你预期某股票将进行盘整或小幅下跌

假设XYZ公司的股票当前市价为$102。经过分析,你认为该股在一个月内可能会小幅回落,或者至少不会大幅上涨,目标价位可能在$95到$100之间。你不想直接做空股票,因为风险太高,所以决定使用卖权空头价差策略。

建仓步骤:选择合适的履约价与到期日

你查看了下个月到期的选择权链,并做出如下操作:

- 买入 1口履约价为$105的卖权(Put),支付权利金$4.5。

- 卖出 1口履约价为$95的卖权(Put),收取权利金$1.5。

这笔交易的净成本(净借项)为:$4.5 – $1.5 = $3.0。由于选择权合约通常代表100股,所以你的总投入成本是 $3.0 x 100 = $300。

损益计算:到期时不同股价下的获利与亏损数字推演

现在,我们来计算这笔交易的关键数据:

- 最大亏损:$300 (你支付的净权利金)。这将在股价 ≥ $105时发生。

- 最大获利:($105 – $95) – $3.0 = $7.0。总获利为 $7.0 x 100 = $700。这将在股价 ≤ $95时发生。

- 损益两平点:$105 – $3.0 = $102。

让我们看看在不同到期股价下的具体结果:

| 到期股价 | $105 Put 价值 | -$95 Put 价值 (空头) | 初始成本 | 最终净损益 |

|---|---|---|---|---|

| $110 | $0 | $0 | -$300 | -$300 (最大亏损) |

| $102 (两平点) | $300 | $0 | -$300 | $0 |

| $98 | $700 | $0 | -$300 | +$400 |

| $95 | $1000 | $0 | -$300 | +$700 (最大获利) |

| $90 | $1500 | -$500 | -$300 | +$700 (最大获利) |

通过这个案例,你可以清晰地看到,无论股价跌到多低($95或$90),你的利润都锁定在$700;无论股价涨到多高($105或$110),你的亏损也锁定在$300。这就是风险被“锁死”的真正含义。

卖权空头价差的适用时机与市场环境分析

知道如何构建和计算一个策略只是第一步,更重要的是判断何时该使用它。卖权空头价差并非适用于所有市场环境,它在特定条件下才能发挥最大威力。

最佳时机:预期市场盘整、小跌或牛皮盘整时

此策略的核心适用场景是对后市温和看跌(Mildly Bearish)。换句话说,你预测股价会下跌,但不是雪崩式的崩盘。📉

- 小幅下跌:你预测股价会跌,但可能在跌破某个支撑位(例如你卖出的Put的履约价)后止稳。

- 盘整行情:在一段上涨后,你预期股价会进入休息或小幅回调,但又不想完全做空赌方向。

- 高档不确定:股价处于历史高位,你感觉上涨动能减弱,有回调风险,但追空又怕被轧。此策略可以让你在控制风险的前提下,布下一个看跌仓位。

波动率考量:对隐含波动率(IV)变化的敏感度

卖权空头价差对波动率的变化比较中性,因为你同时是选择权的买方和卖方,两者对波动率的敏感度(Vega)会互相抵销一部分。然而,它通常在隐含波动率(Implied Volatility, IV)较高的环境下更有利。

为什么?因为高IV意味着选择权价格(权利金)更贵。作为净买方(支付净借项),你希望权利金便宜。但别忘了,你也卖出了一份选择权。在高IV时卖出选择权,收取的权利金会更多,这能有效降低你整个策略的建仓成本,从而提高你的潜在回报率(获利/成本)并扩大你的获利区间。

策略比较:卖权空头价差 vs. 裸卖Put vs. 卖权多头价差

为了更深刻地理解卖权空头价差,最好的方法就是将其与其他相关策略进行对比。这能帮助你在不同市况下,选择最适合的交易工具。

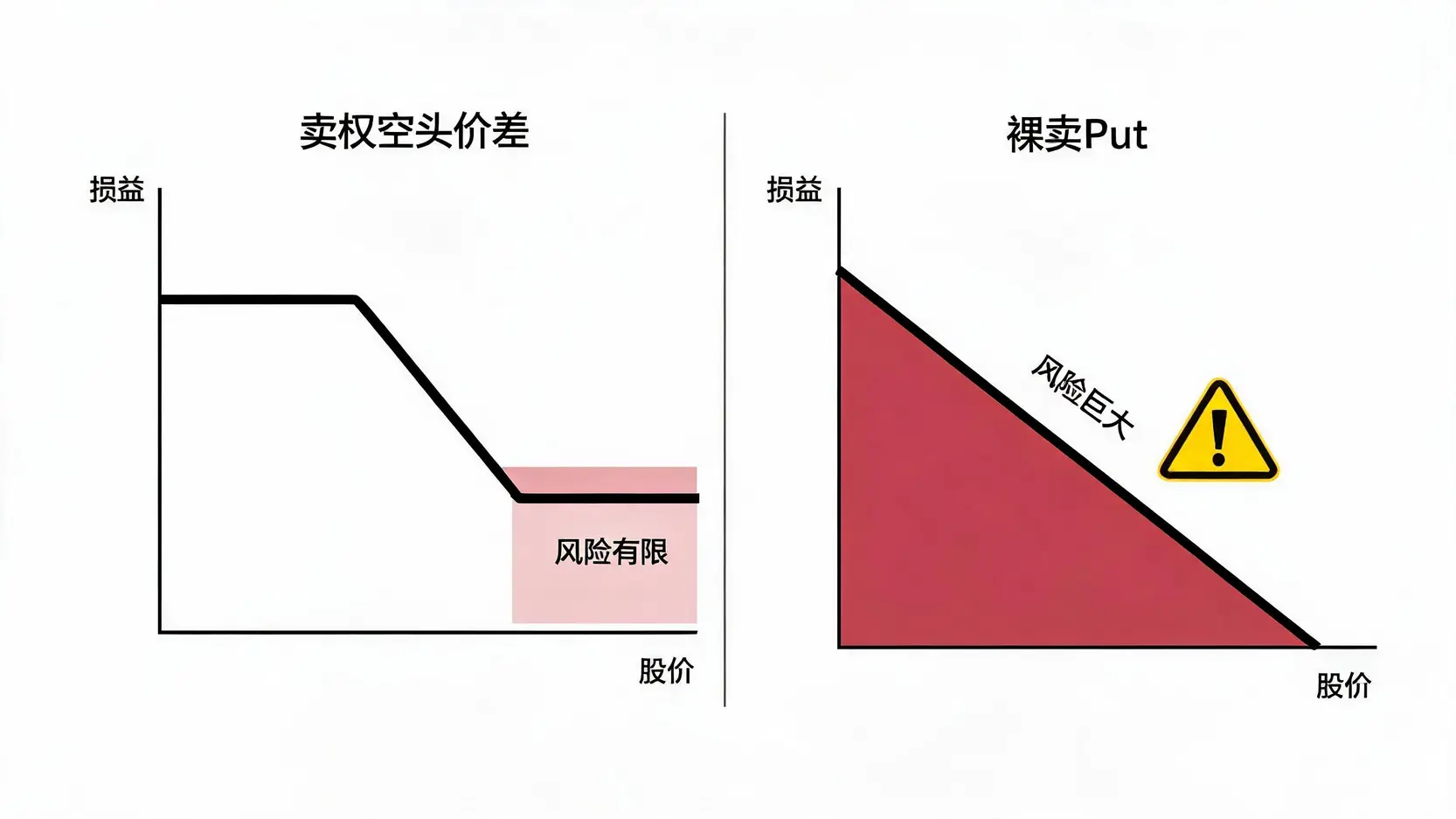

风险对比:为何它比裸卖Put更安全?

裸卖Put(Naked Put / Short Put)是一个看涨或中性的策略,交易者卖出卖权收取权利金,赌的是股价不会跌破履约价。虽然两者都涉及卖出Put,但核心逻辑和风险完全不同。

- 风险:裸卖Put的风险极大。如果股价跌向零,理论上你的亏损是“履约价 x 100 – 收取的权利金”,这可能是一笔巨款。而卖权空头价差的最大亏损在你建仓时就已确定,就是你支付的净权利金,风险完全受控。

- 目标:卖权空头价差是清晰的看跌策略,靠股价下跌获利。裸卖Put则是靠股价不跌(或上涨)以及时间价值流逝来获利。

- 保证金:裸卖Put需要较高的保证金,因为券商需要确保你有能力承担潜在的巨大亏损。卖权空头价差因为风险受限,通常保证金要求低得多,资金利用效率更高。

简单来说,卖权空头价差通过买入一份更高履约价的Put,为你的空头仓位提供了“保险”,代价是放弃了股价无限下跌带来的超额利润,换取了绝对的风险控制。

方向对比:与卖权多头价差的核心差异是什么?

卖权多头价差(Bull Put Spread)听起来很像,但它是完全相反的策略。

- 市场观点:空头价差(Bear Spread)是看跌;多头价差(Bull Spread)是看涨。这是最根本的区别。

- 交易结构:卖权多头价差是卖出一个较高履约价的Put,同时买入一个更低履约价的Put。这会产生一笔“净信贷”(Net Credit),也就是你会先收到一笔权利金。

- 获利方式:卖权多头价差在股价上涨或保持在你卖出的履约价之上时获利,最大获利就是你收到的净权利金。

- 风险所在:它的风险在于股价下跌,最大亏损等于两个履约价的价差减去收到的净权利金。

记住一个简单的规则:叫“Bear”的策略,通常在市场下跌时赚钱;叫“Bull”的策略,在市场上涨时赚钱。

常见问题 (FAQ)

Q:操作卖权空头价差需要保证金吗?

A:由于这是一个风险被完全定义的借方价差(Debit Spread),你的最大亏损就是你支付的净权利金。因此,大多数券商不需要为此策略提供额外的保证金。你账户中需要有的资金就是建立这个仓位所需的净借项总额。这使得它成为一个资金效率很高的策略。

Q:这个策略的最大风险是什么?

A:最大风险是损失你投入的全部净权利金。这种情况发生在到期时,标的资产的价格等于或高于你买入的较高履约价的卖权。好消息是,这个风险在交易开始前就已经100%确定,不会有任何意外的额外损失。

Q:如果到期时股价在两个履约价之间会怎么样?

A:这是一个很好的问题,这也是该策略最常见的结算区间。如果到期股价介于你买入和卖出的两个履约价之间,那么你买入的Put会是价内,而你卖出的Put会是价外(无价值)。你的总损益将是(较高履约价 – 到期股价) – 支付的净权利金。只要股价低于你的损益两平点,你就是获利的。

Q:时间流逝(Theta衰减)对这个策略有利还是有害?

A:由于你同时持有一个多头(Long Put)和一个空头(Short Put)部位,时间衰减的影响是双向的。你买入的Put会因时间流逝而损失价值,而你卖出的Put则会受益。总的来说,因为你持有的多头Put通常比空头Put更接近价内,其Theta值更大,所以时间流逝对卖权空头价差通常是轻微不利的。因此,这个策略更依赖于股价朝预期方向移动,而不是单纯靠等待时间过去来获利。