目录

智慧型贝塔ETF的崛起:超越传统指数的新选择

在投资世界里,许多人熟悉透过追踪像标普500(S&P 500)这类大盘指数的ETF是什么来获取市场平均回报,这被称为“贝塔(Beta)”收益。然而,越来越多的投资者开始寻求一种既能系统化投资,又渴望超越传统市场表现的策略。于是,智慧型贝塔ETF(Smart Beta ETF)应运而生,它结合了被动投资的低成本与主动投资追求超额回报的潜力,成为市场的新宠。这种策略的核心在于因子投资策略,通过系统性地筛选特定“因子”,构建出可能带来更优风险调整后回报的投资组合。

简单来说,如果传统ETF是“随大流”,那么智慧型贝塔ETF就是“择优随流”。它不单纯根据公司市值大小来决定持股比重,而是根据一系列预设的、经过验证的投资因子(Factors)来构建投资组合,旨在捕捉市场中特定的回报驱动因素。这使得投资不再是盲目地跟随指数,而是有策略、有目的地配置资产。📈

Smart Beta ETF的核心引擎:因子投资策略详解

要真正理解智慧型贝塔ETF,就必须先搞懂其背后的“引擎”——因子投资(Factor Investing)。这是一种介于主动和被动投资之间的量化策略。根据权威金融知识网站 Investopedia的定义,“因子投资是一种旨在通过分析多种因素来管理风险并产生超越市场回报的投资策略”。这些“因子”是经过长期学术研究和市场验证的、能够解释并预测股票长期回报的共同特征。

把这些因子想象成优秀运动员的共同特质(如速度、耐力、技巧),智慧型贝塔ETF就是通过系统化的方式,筛选出具备这些“冠军特质”的公司股票。以下是几种最主流的投资因子:

- 价值(Value):此因子基于一个简单的信念——买入价格低于其内在价值的资产。采用价值因子的ETF会筛选那些市盈率(P/E)、市净率(P/B)较低,或现金流收益率较高的“便宜”股票。

- 规模(Size):历史数据显示,长期来看,规模较小的公司股票通常比较大的公司有更高的增长潜力,尽管风险也相对较高。规模因子策略倾向于配置更多中小型股。

- 动量(Momentum):这个因子捕捉的是市场趋势的“惯性”。简单说就是“强者恒强,弱者恒弱”。动量ETF会买入近期表现强势的股票,并卖出表现疲软的股票。

- 品质(Quality):品质因子专注于投资那些财务状况健康、盈利能力强且稳定的“好公司”。筛选指标通常包括高股本回报率(ROE)、低负债率和稳定的盈利增长。

- 低波动率(Low Volatility):追求安稳的投资者会青睐这个因子。低波动率策略倾向于投资那些股价波动比市场平均水平更小的股票,旨在提供更平稳的回报路径,特别是在市场动荡时表现出防御性。

- 股息(Dividend/Yield):也称为收益率因子,专注于筛选那些能够持续支付并增长股息的公司。这类ETF深受寻求稳定现金流收入的投资者喜爱。

为了更清晰地展示,下表总结了这些核心因子及其投资逻辑:

| 投资因子 | 核心逻辑 | 适合的投资者类型 |

|---|---|---|

| 价值 (Value) | 寻找并买入被市场低估的股票 | 有耐心、相信价值回归的长期投资者 |

| 规模 (Size) | 投资于增长潜力更高的小型公司 | 能承受较高风险以换取高回报的成长型投资者 |

| 动量 (Momentum) | 追随市场趋势,买入上涨资产 | 偏好短中期交易,相信趋势会延续的投资者 |

| 品质 (Quality) | 投资于财务稳健的“绩优股” | 风险规避,注重长期稳定增长的投资者 |

| 低波动率 (Low Volatility) | 选择股价波动较小的股票以降低风险 | 保守型投资者,或希望在投资组合中加入防御性部位者 |

| 股息 (Dividend) | 专注于能提供稳定现金流的高股息公司 | 退休人士或寻求被动收入的投资者 |

传统ETF vs 智慧型贝塔ETF:一场策略的对决

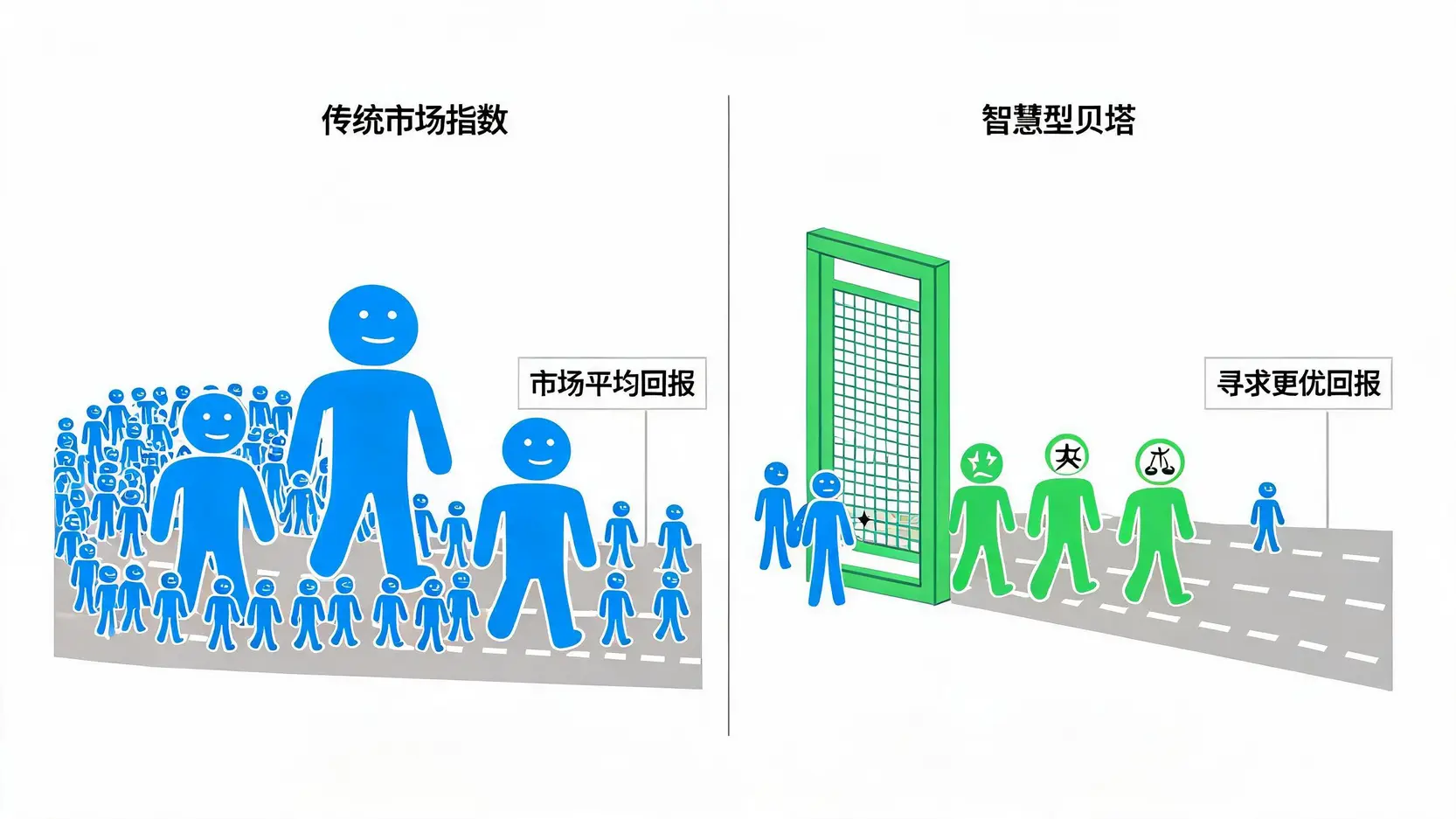

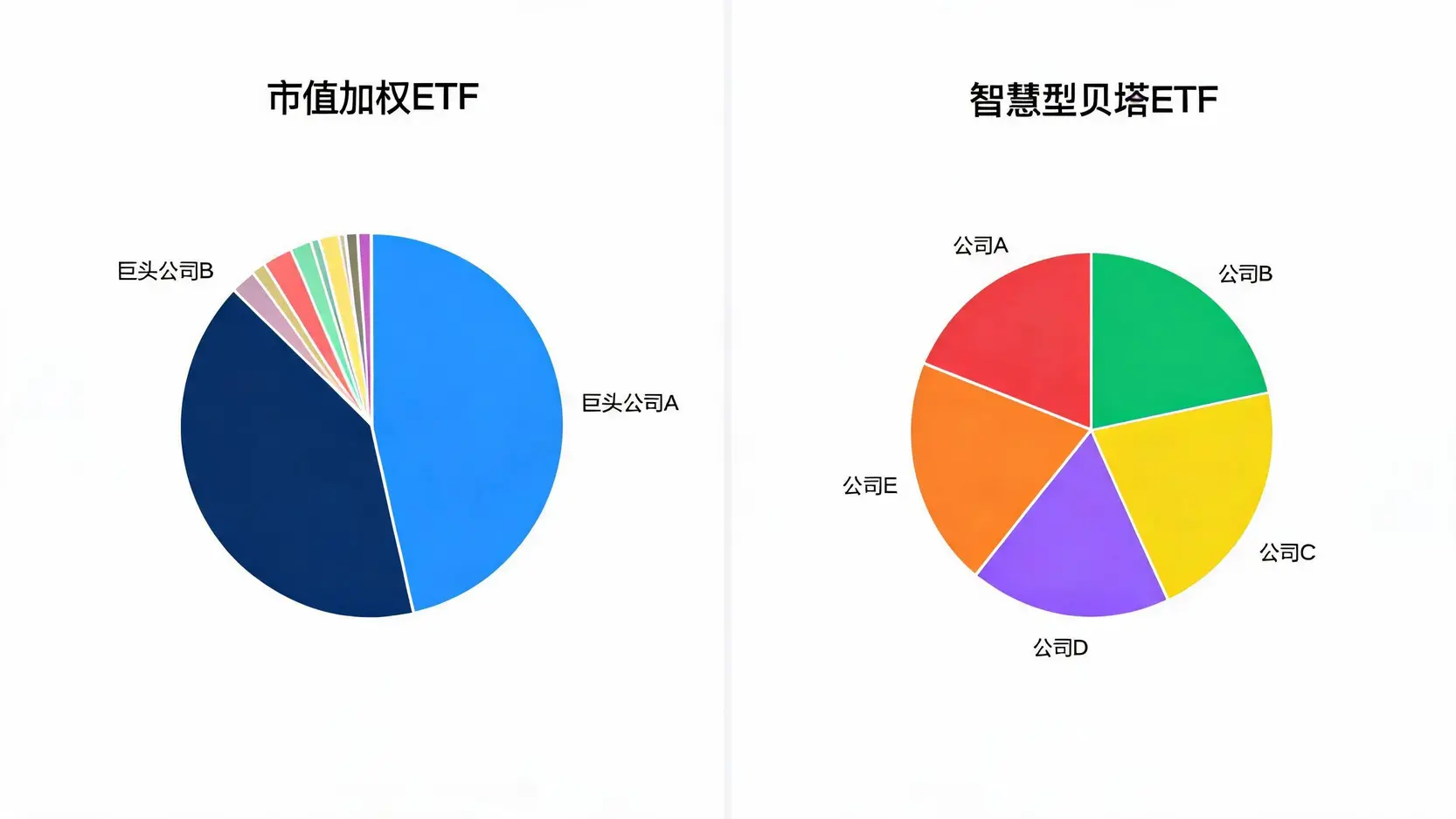

要理解智慧型贝塔ETF的创新之处,最好的方法就是将其与我们最熟悉的传统ETF进行比较。传统ETF,如追踪S&P 500指数的基金,几乎都采用“市值加权(Market-Capitalization Weighting)”策略。这意味着市值越大的公司,在ETF中的占比就越高。例如,苹果(Apple)和微软(Microsoft)在S&P 500指数中占据了最大的权重。

这种策略的优点是简单、直观且交易成本低。但它也存在明显的缺陷:

- 追涨杀跌的风险:市值加权策略会让你自动买入更多价格上涨、市值变大的公司,即使它可能已经被高估。这在科技泡沫或任何市场狂热时期,会让你过度集中于“当红炸子鸡”,从而积累风险。

- 集中度风险:少数几家巨头公司可能占据指数的很大一部分,导致你的投资组合过度依赖这些公司的表现,多元化程度不足。

智慧型贝塔ETF正是为了解决这些问题而设计的。它打破了“市值=权重”的单一规则,采用更多元的加权或筛选方式。例如:

- 等权重ETF (Equal-Weight):将指数中所有成分股给予相同的权重。在S&P 500等权重ETF中,苹果的权重和指数中最小的公司完全一样。这避免了过度集中于几家大公司的问题。

- 基本面加权ETF (Fundamental-Weight):根据公司的基本面数据,如营业收入、现金流、股息等来分配权重,而非股价。

- 单因子/多因子ETF (Single/Multi-Factor):直接根据前述的一个或多个因子(如价值、品质)来筛选和加权股票。

这场策略对决的核心差异如下表所示:

| 特征 | 传统市值加权ETF | 智慧型贝塔ETF |

|---|---|---|

| 构建逻辑 | 公司市值越大,权重越高 | 基于特定因子(价值、动量、品质等)或非市值规则(如等权重) |

| 投资目标 | 复制市场表现,获取Beta收益 | 试图超越市场表现或优化风险调整后收益 |

| 主要风险 | 易受市场泡沫影响,集中度高 | 特定因子可能阶段性跑输大盘,策略复杂性较高 |

| 费用率 | 极低 | 通常高于传统ETF,但低于主动型基金 |

| 透明度 | 高,完全复制指数 | 高,遵循预设的、公开的规则 |

投资Smart Beta ETF的真实利弊分析

如同任何投资工具,智慧型贝塔ETF并非完美无缺。在决定是否将其纳入你的投资组合之前,必须全面了解其优缺点。

✅ 智慧型贝塔ETF的优点

- 超越市场的潜力:其核心吸引力在于,通过系统性地暴露于经过验证的投资因子,长期来看有可能获得比市值加权指数更高的回报。

- 改善的风险管理:某些因子策略,如低波动率或品质因子,天然具有防御性,可以在市场下跌时提供缓冲。同时,非市值加权方式能有效分散传统指数的集中度风险。

- 规则透明且系统化:与依赖基金经理个人判断的主动型基金不同,Smart Beta ETF的投资决策基于公开、固定的规则。投资者清楚地知道基金是如何筛选和配置股票的。

- 成本效益:虽然其管理费通常高于最便宜的传统ETF,但远低于传统的主动管理型基金,提供了一条以较低成本获取“类主动”回报的途径。

❌ 智慧型贝塔ETF的缺点

- 因子表现的周期性:没有任何一种因子能在所有市场环境下都表现出色。价值因子可能在成长股领涨的牛市中表现落后,而动量因子在市场风格切换时可能遭遇重挫。这意味着投资者可能需要忍受某策略长时间跑输大盘的时期。

- 更高的费用:相比于费用率可以低至0.03%的传统大盘ETF,Smart Beta ETF的费用通常在0.15%到0.40%之间,这会侵蚀一部分潜在的超额回报。

- 策略可能失效或拥挤:当某个因子策略被越来越多人熟知和使用时,可能会导致相关股票的定价变得更有效率,从而使该因子的超额收益(Alpha)逐渐减弱,这就是所谓的“策略拥挤”。

- 对历史数据的依赖:所有因子策略都基于对历史数据的回测分析。但过去的回报并不保证未来的表现,市场结构的变化可能导致旧有的规律不再适用。

如何选择适合你的第一支智慧型贝塔ETF?

面对市场上琳琅满目的Smart Beta ETF,如何做出明智的选择?这需要一个清晰的决策流程,而不是盲目跟风。对于马来西亚及全球华人投资者来说,可以遵循以下步骤:

第一步:明确你的投资目标与风险偏好 🎯

首先问自己:我想通过这笔投资达到什么目的?是追求最大化的长期增长,还是希望获得稳定的现金流,或是降低整体投资组合的波动性?你的答案将直接指向不同的因子。例如:

- 目标为增长:可以考虑动量(Momentum)或规模(Size)因子ETF。

- 目标为稳健与防御:低波动率(Low Volatility)或品质(Quality)因子ETF会是更好的选择。

- 目标为现金流:高股息(High Dividend)因子ETF显然最符合需求。

第二步:深入理解ETF追踪的因子与构建方法 🧐

不要只看名称!同样是“价值ETF”,不同的发行商对其定义和筛选标准可能大相径庭。有的可能只看市盈率,有的则会综合考量市净率和现金流等多个指标。花时间阅读ETF的公开说明书(Prospectus)或其官方网站上的资料,了解其具体的选股和加权规则。这是确保ETF策略与你的预期相符的关键。

第三步:评估费用、追踪误差与流动性 📊

在策略相似的情况下,成本是决定长期回报的重要因素。

- 费用率(Expense Ratio):比较不同ETF的年度管理费,选择相对较低的。

- 追踪误差(Tracking Error):衡量ETF回报与其目标因子指数回报之间的偏离程度。追踪误差越小,说明ETF的执行效率越高。

- 资产管理规模(AUM)与日均交易量:规模更大、交易更活跃的ETF通常流动性更好,买卖价差(Bid-Ask Spread)更小,这意味着你的交易成本更低。

第四步:考虑单因子还是多因子ETF ⚖️

单因子ETF让你能精准地对某个特定因子进行投资,但风险也更集中。如果你对某个因子有强烈的信念,可以选择单因子ETF。而多因子ETF(Multi-factor ETF)则在一个产品中融合了多种因子(如价值+品质+低波动),旨在提供更平滑、更多元化的回报来源,避免单一因子周期性表现不佳的风险。对于大多数投资者而言,多因子ETF可能是更省心、更均衡的选择。

结论

智慧型贝塔ETF无疑为现代投资工具箱增添了一件强大而精密的工具。它成功地在完全被动的被动投资策略和昂贵的主动管理之间,开辟出一条中间道路。通过系统化地利用价值、品质、动量等经过验证的投资因子,它为投资者提供了超越传统市值加权指数的可能,同时保持了ETF固有的透明度和相对较低的成本。

然而,智慧型贝塔并非“稳赚不赔”的魔法棒。投资者必须认识到,没有任何一种因子能够永远胜出,其表现具有周期性。因此,在投入资金之前,进行充分的研究,明确自身的投资目标,并理解所选ETF背后的策略逻辑至关重要。无论是作为核心持仓的补充,还是构建整个投资组合的基石,智慧型贝塔ETF都值得每一位希望优化其投资成果的投资者深入了解。

关于智慧型贝塔ETF的常见问题(FAQ)

Q:Smart Beta ETF 保证能跑赢大盘吗?

A:不保证。虽然智慧型贝塔ETF的设计初衷是为了获取超越市值加权指数的回报,但它能否成功取决于其所追踪的因子在特定市场时期的表现。因子表现具有周期性,可能在数年内都跑输大盘。因此,它提供的是“可能性”而非“保证”。

Q:Smart Beta ETF 适合新手投资者吗?

A:对于愿意花时间学习的新手来说是适合的。相比于需要深入研究个股,智慧型贝塔提供了一种系统化的投资方法。建议新手从核心、易于理解的因子(如品质或股息)或综合性的多因子ETF开始,并将其作为多元化投资组合的一部分,而不是全部押注于单一策略。

Q:因子投资会不会失效?

A:这是一个在学术界和投资界持续讨论的话题。理论上,随着越来越多人采用因子策略,市场的有效性会提高,从而可能侵蚀这些因子的超额回报(Alpha)。然而,许多核心因子(如价值和品质)背后有坚实的经济学和行为金融学逻辑支撑,完全失效的可能性较低,但预期回报可能会随着时间推移而降低。

Q:马来西亚投资者如何购买Smart Beta ETF?

A:马来西亚投资者可以通过本地或国际的股票交易平台购买在美国、欧洲或香港等主要交易所上市的Smart Beta ETF。开设一个支持国际股票交易的券商账户,如Rakuten Trade, Interactive Brokers (IBKR) 或 Moomoo,然后搜索相关的ETF代码(Ticker)即可进行交易。需要注意的是,投资海外ETF会涉及汇率风险和税务问题(如美国30%的股息税)。

Q:Smart Beta ETF 和主动型基金有什么区别?

A:最主要的区别在于决策过程和费用。Smart Beta ETF遵循的是预设的、透明的、基于规则的量化模型,不涉及基金经理的主观判断。而主动型基金则依赖基金经理及其团队的研究、分析和择时能力。因此,Smart Beta ETF的费用通常远低于主动型基金,且策略更加稳定和可预测。