手上有一笔美元,想知道如何进行买美金投资,却在众多的美元投资产品比较中感到迷茫?美元定存虽然稳健但收益有限,美股市场充满机会却也伴随着高风险。到底哪种美元投资工具最适合你?这篇文章将为你进行一次全面的横向评测,从风险、收益到流动性,深入剖析市场上最主流的几种美元投资产品,帮你拨开迷雾,做出最适合自己的精明选择。

目录

评测维度:我们将从这5个角度比较美元投资产品

在开始真刀真枪的比较之前,我们得先设定好评测的标尺。一个好的投资决策,绝不仅仅是看“哪个赚最多”,而是综合考量的结果。以下是我们用来衡量各类美元投资产品的五个核心维度:

预期收益率:你能赚多少?

这是大家最关心的点。不同的投资工具,其潜在回报率天差地别。从几乎零风险的固定收益,到可能翻倍但也可能腰斩的资本利得,了解不同产品的收益天花板和地板是第一步。

风险等级:你可能亏多少?

收益与风险一体两面。高收益往往伴随着高风险。这里我们会评估本金损失的可能性、价格波动的剧烈程度,以及影响其价值的外部因素(如利率、市场情绪等),帮助你判断哪种产品的风险水平是你的“菜”。

资金流动性:需要用钱时方便吗?

流动性,说白了就是把投资转换成现金的难易度和速度。有些产品可以随时买卖,今天卖明天钱就到账;而有些则需要锁定多年,提前取出可能会有不小的损失。这是一个在投资前必须搞清楚的重要问题。

投入门槛:需要多少钱才能开始?

“投资是有钱人的游戏”,这已经是老黄历了。现在很多投资工具的门槛都非常亲民。我们会检视每种产品最低需要多少资金才能启动,无论你是小资族还是大户,都能找到对应的起点。

知识要求:需要做多少功课?

不同的投资方式对投资者的知识储备和时间投入要求不同。有些是“傻瓜式”投资,买了放着就行;有些则需要你持续关注市场、研究财报。搞清楚这一点,能帮你匹配最适合你生活方式的投资策略。

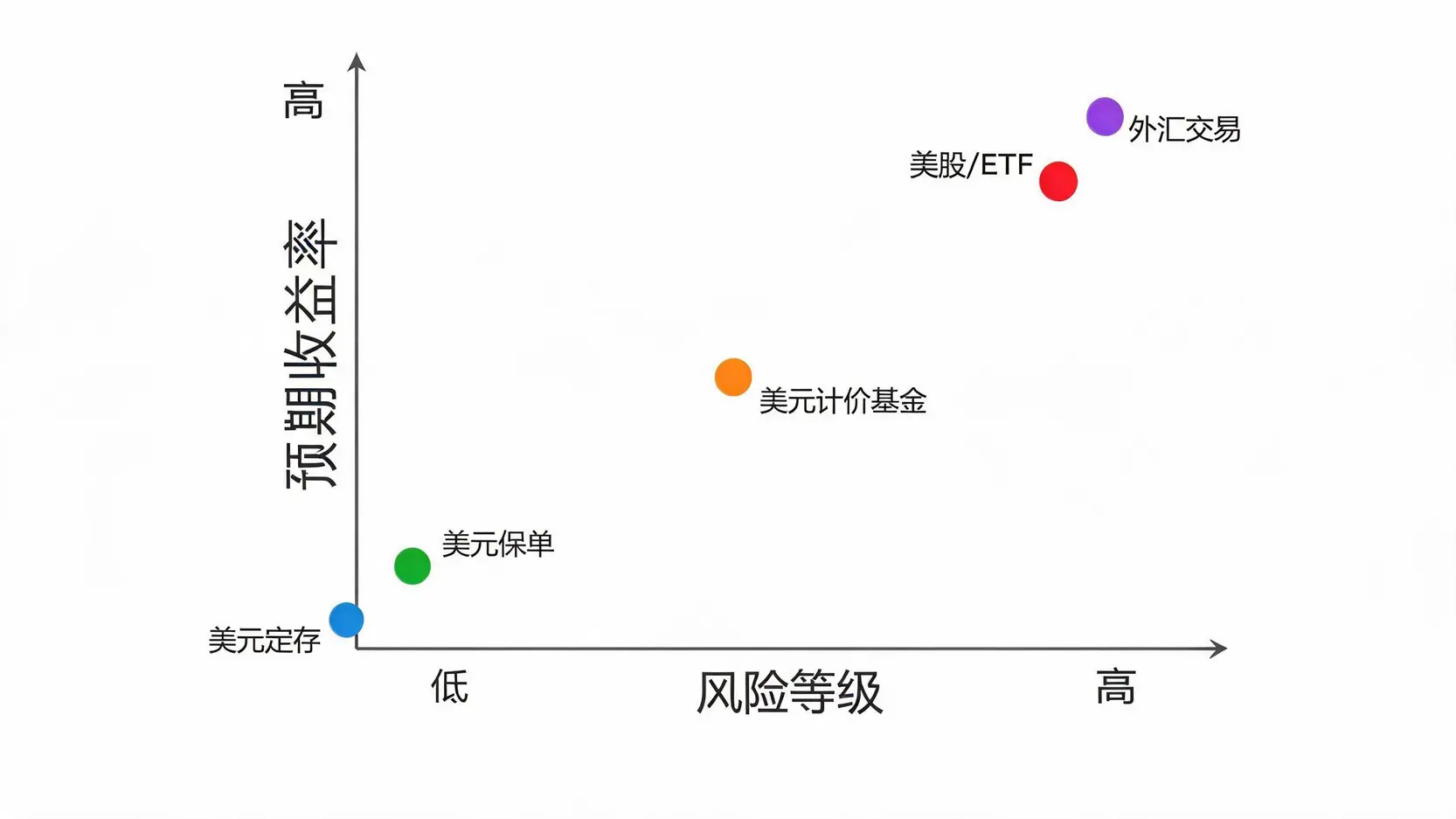

美元投资产品横向评测总览表

为了让你对不同美元投资渠道的风险与收益有一个直观的印象,我们整理了下面这个总览表。它根据上述五个维度,对五种主流的美元投资产品进行了评分和简评。

| 投资产品 | 预期收益率 | 风险等级 | 资金流动性 | 投入门槛 | 知识要求 |

|---|---|---|---|---|---|

| 美元定存 | 低 (⭐) | 极低 (⭐) | 中 (⭐⭐⭐) | 低 (⭐⭐⭐⭐⭐) | 极低 (⭐) |

| 美元保单 | 中低 (⭐⭐) | 低 (⭐⭐) | 低 (⭐) | 中 (⭐⭐⭐) | 低 (⭐⭐) |

| 美股/ETF | 高 (⭐⭐⭐⭐⭐) | 高 (⭐⭐⭐⭐⭐) | 高 (⭐⭐⭐⭐⭐) | 低 (⭐⭐⭐⭐) | 高 (⭐⭐⭐⭐⭐) |

| 美元计价基金 | 中高 (⭐⭐⭐⭐) | 中高 (⭐⭐⭐⭐) | 中高 (⭐⭐⭐⭐) | 中 (⭐⭐⭐) | 中 (⭐⭐⭐) |

| 外汇交易 | 极高 (⭐⭐⭐⭐⭐+) | 极高 (⭐⭐⭐⭐⭐+) | 极高 (⭐⭐⭐⭐⭐+) | 低 (⭐⭐⭐⭐⭐) | 极高 (⭐⭐⭐⭐⭐+) |

深度解析:不同美元投资产品的优劣与适合人群

看完了总览表,你可能已经有了初步概念。接下来,让我们深入每一个选项,看看它们的具体玩法、优缺点,以及究竟适合哪一类投资者。

美元定存:适合绝对保守、短期资金停泊者

这可能是大家最熟悉的方式了。简单来说,就是把你的美元存入银行,约定一个期限(如3个月、6个月、1年),银行则支付给你固定的利息。

- 👍 优点: 几乎零风险,操作极其简单,是保本的首选。对于有一笔短期内(1-2年)用不到的美元闲钱,又不想承担任何市场波动风险的人来说,是完美的资金停泊港湾。

- 👎 缺点: 最大的缺点就是收益率太低,尤其在低利率环境下,利息收入可能连通货膨胀都跑不赢,导致你的购买力实际上在缩水。此外,如果提前支取,利息通常会大打折扣。

- 👤 适合人群: 风险承受能力极低、追求本金绝对安全的“保守族”;为即将到来的大额支出(如买房头期、旅游基金)做短期储蓄的人。

美元保单:适合有长期储蓄、保障和传承需求者

美元保单,特别是储蓄型或投资连结型保单,是一种结合了保险保障与长期储蓄增值功能的工具。你定期缴付保费,保险公司将资金进行投资,并在未来某个时点返还本金和收益。

- 👍 优点: 兼具保障和储蓄功能,能够强制储蓄,实现长期财务目标(如退休、子女教育金)。收益相对于定存有一定优势,且通常比直接投资股市要平稳。

- 👎 缺点: 流动性是其最大的硬伤。这类保单通常需要锁定很长一段时间(10年、20年甚至更长),提前退保会产生巨大损失。同时,保单结构复杂,各种费用名目也需要仔细研究。

- 👤 适合人群: 需要为未来做长远规划,且自制力不强、需要强制储蓄的人;希望在积累财富的同时获得人寿保障,或是考虑财富传承的投资者。

美股/ETF:适合能承受风险、追求高成长的主动投资者

直接投资美国股市,购买像苹果(Apple)、英伟达(NVIDIA)这样的公司股票,或是投资追踪整个市场指数(如S&P 500)的ETF是什么,是追求高回报的投资者的主战场。这是最具挑战性也最具潜力的美元投资方式之一。

- 👍 优点: 潜在收益率是所有选项中最高的。你可以分享全球顶尖企业的成长红利,获得可观的资本利得。流动性极佳,在交易时间内可以随时买卖。

- 👎 缺点: 风险也是最高的。股价波动剧烈,可能在短时间内经历大幅上涨或下跌。对投资者的知识和心理素质要求很高,需要投入时间和精力去研究公司基本面和市场趋势。可以参考一些权威的入门指南,例如美国证监会(SEC)发布的Beginner’s Guide to Investing。

- 👤 适合人群: 对投资有浓厚兴趣,愿意花时间学习和研究的主动型投资者;风险承受能力强,能够接受短期亏损以换取长期高回报的“积极派”。对于刚入门的朋友,可以从美股入门教学开始。

美元计价基金:适合想投资美股但没时间研究的稳健投资者

如果你看好美国市场,但又没时间或信心去挑选个股,那么美元计价的共同基金(Mutual Fund)或ETF就是一个绝佳的折中方案。你把钱交给专业的基金经理,由他们来帮你构建和管理一个多元化的投资组合。

- 👍 优点: 一键实现多元化投资,有效分散风险,避免“把所有鸡蛋放在同一个篮子里”。由专业团队管理,省去了自己研究的烦恼。投资门槛相对灵活。

- 👎 缺点: 需要支付一定的管理费和托管费,这会侵蚀一部分投资回报。虽然风险被分散,但也意味着你无法像投资单一牛股那样获得爆发性增长。

- 👤 适合人群: 想参与美股市场增长,但又缺乏时间、精力或专业知识的“稳健派”;希望通过定期定额投资,长期稳健积累财富的投资者。

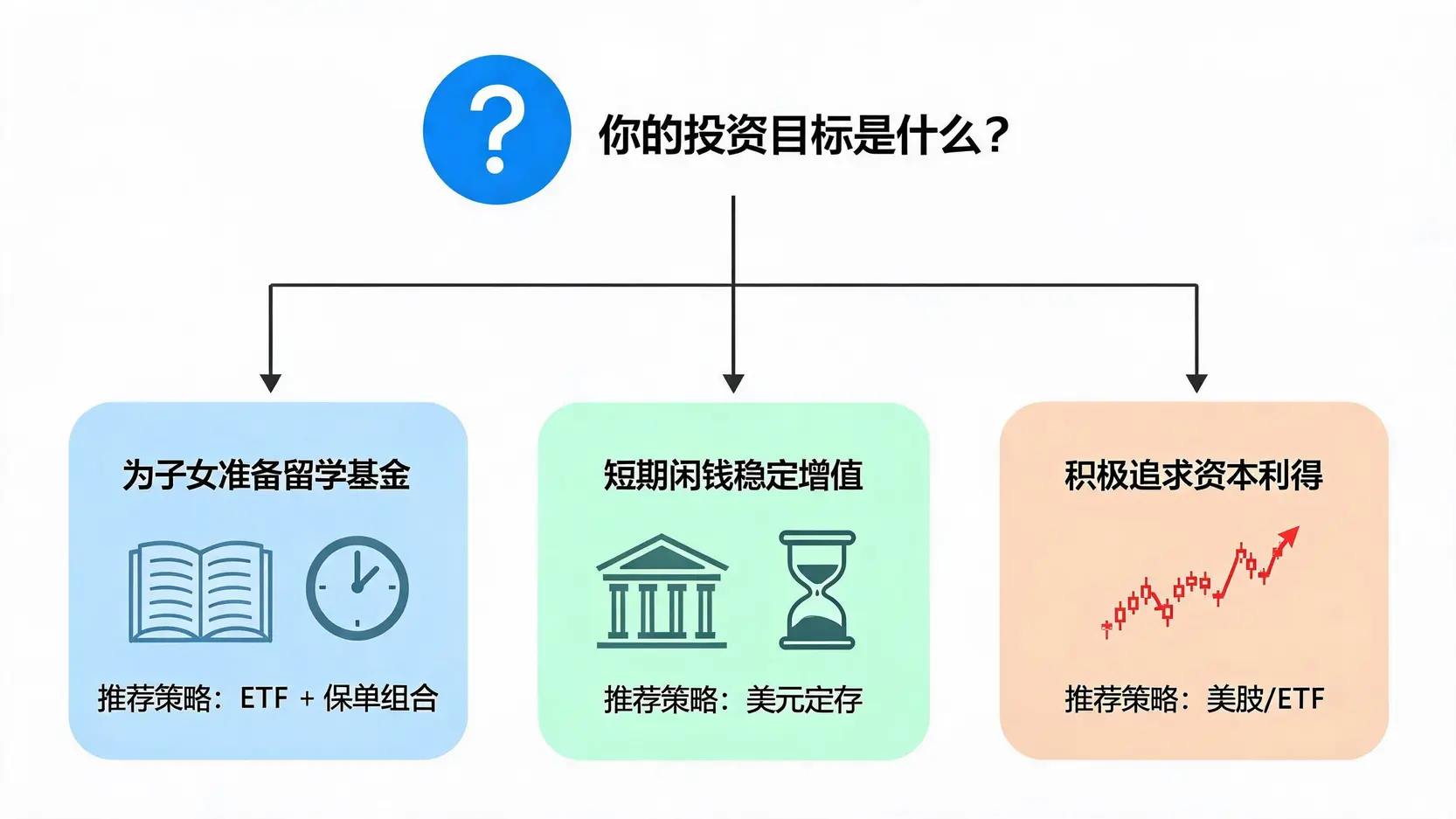

差异化亮点:情景模拟分析,帮你对号入座

理论说了这么多,不如来点实际的。下面我们模拟三个常见的投资场景,看看在不同的人生阶段和财务目标下,如何进行买美金投资,哪种产品组合可能是更优解。

场景一:我想为子女准备15年后的留学基金

这是一个典型的长期规划。时间是你的朋友,可以承受一定的短期波动来换取更高的长期回报。

- 策略建议: 早期(前10年)可以采取“核心-卫星”策略。核心部分(70%)投入追踪大盘的美元ETF(如VTI或VOO),享受美国市场的长期增长。卫星部分(30%)可以配置在美元储蓄保单中,提供一个保底收益和保障。在临近需要用钱的前5年,逐步将ETF中的资金转移到风险更低的美元定存或货币市场基金,锁定收益,避免市场在关键时刻出现大跌。

场景二:我有一笔短期内不会动用的闲钱想稳定增值

目标非常明确:保本、求稳,流动性不能太差。

- 策略建议: 美元定存 是最直接的选择。可以考虑阶梯式存法,比如将资金分成三份,分别存为3个月、6个月和1年期定存。这样既能享受到不同期限的利率,又能保证每隔一段时间就有一笔资金到期,增加了灵活性。此外,一些银行提供的美元货币市场基金也是不错的替代品,流动性更高,收益率可能略高于活期存款。

场景三:我想积极参与市场,追求资本利得

你是一位风险偏好较高,对市场有自己判断的投资者。你的目标是“钱生钱”的最大化。

- 策略建议: 美股/ETF 将是你的主战场。你可以根据自己的研究,配置一部分资金在你看好的个股上,另一部分资金则投资于行业ETF(如科技类QQQ、半导体类SOXX)来捕捉行业趋势。对于最高阶的玩家,甚至可以动用小部分资金(严格控制在总投资额的5%以内)进行外汇交易,利用杠杆放大美元汇率波动的收益,但这需要极高的专业知识和风险管理能力。

结论

经过这一轮详细的美元投资产品比较,相信你已经发现:投资世界里没有一招鲜吃遍天的“圣杯”。美元定存的安稳、保单的保障、美股的激情、基金的均衡,各有其适用场景和目标人群。最终如何进行买em>美金投资,关键在于回归自身——清晰地了解你的财务目标、客观评估你的风险承受能力,以及你愿意为之付出的时间与精力。希望这篇全面的评测能助你理清思路,构建一个既能安稳入睡,又能实现财富增值的稳健美元资产组合。

常见问题(FAQ)

Q:是否可以同时投资多种美元产品?

A:当然可以,而且强烈推荐这样做。这就是所谓的“资产配置”。将资金分散到不同风险和收益特征的产品中(如一部分放定存保本,一部分投基金追求增长),可以有效降低单一市场波动对你整体财富的冲击,让你的投资组合走得更稳、更远。

Q:对于投资新手,最推荐从哪一个产品开始?

A:对于完全没有经验的新手,从“美元定存”或“美元计价的全球多元化基金”开始是比较稳妥的选择。定存可以让你在零风险的情况下熟悉美元资产,而基金则能让你用小额资金轻松接触到全球市场,同时风险相对个股要低得多。先从这两样开始,再慢慢学习,逐步尝试其他产品。

Q:转换不同的美元投资产品会有额外成本吗?

A:会的。天下没有免费的午餐。例如,提前取出美元定存会有利息损失;卖出股票或基金需要支付交易佣金或手续费;提前中止保单则可能会损失大量本金。在投资任何产品前,务必了解清楚其相关的费用结构和退出机制,把这些成本也纳入你的投资考量中。

Q:作为马来西亚投资者,投资美股的收益需要缴税吗?

A:这是一个非常重要的问题。根据美国税务规定,非美国居民(NRA)的美股股息收入需要缴纳30%的预扣税(Withholding Tax)。不过,资本利得(即买卖股票的差价收益)是免税的。有一些方法可以合法地降低股息税,比如投资在爱尔兰注册、追踪美国指数的ETF。在进行大额投资前,建议咨询专业的税务顾问。