在当前多变的全球金融市场中,投资者不再满足于仅仅跟随大盘的平均回报。作为一名在市场摸爬滚打多年的交易者,我经常被问到:如何在控制风险的同时,追求超越市场基准的超额收益?答案往往指向一种结合了主动管理与被动追踪优势的投资工具——智慧型贝塔ETF(Smart Beta ETF)。随着2026年市场逻辑的不断演进,掌握系统化的因子投资策略已成为进阶交易者的必修课。通过科学的ETF选品技巧,我们能够更精准地捕获市场中的特定收益来源,无论是马来西亚的存股族还是全球华人交易者,都可以借此打造更具韧性的投资组合。

目录

什么是智慧型贝塔ETF(Smart Beta ETF)?超越大盘的因子投资策略

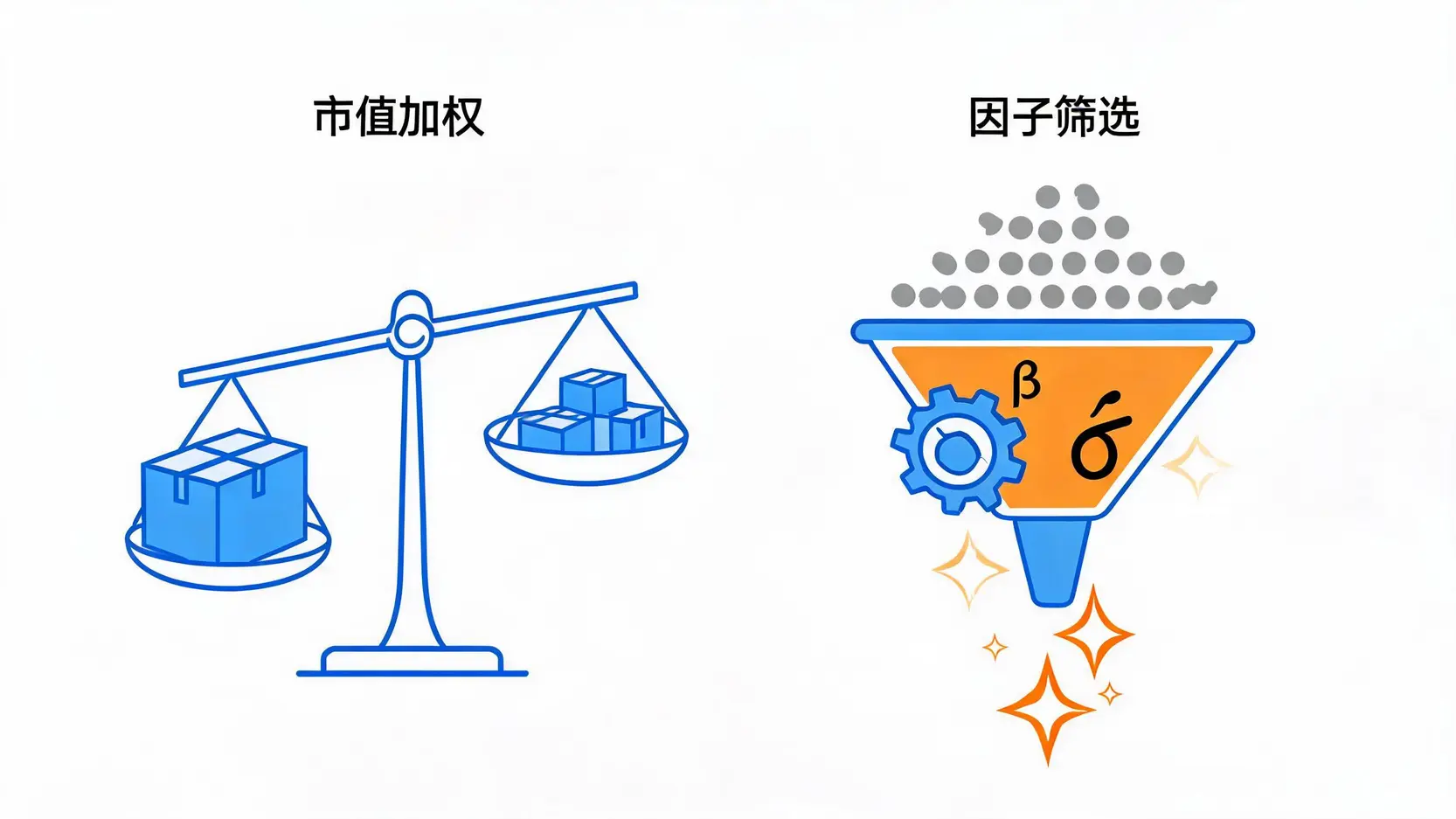

许多人在刚踏入ETF投资领域时,首先接触的通常是追踪标普500(S&P 500)或纳斯达克100(Nasdaq 100)的指数基金。这类基金按照成分股的市值大小来分配权重,公司越大,占比越高。然而,这种简单的逻辑在特定市场环境下可能会暴露出“追高杀低”的弱点,或者导致资金过度集中在少数几家科技巨头手中,进而埋下隐患。💡

智慧型贝塔ETF打破了这一基础框架。它采用基于规则的系统性方法,通过特定的“因子”(Factors)来筛选和赋予股票权重,而不是单纯依赖市值。你可以把它看作是被动投资与主动选股的完美结合:既保留了传统ETF低成本、高透明度的优势,又融入了基金经理试图跑赢大盘的策略基因。这种因子投资策略近年来受到全球机构投资者的高度青睐,全球最大资产管理公司贝莱德(BlackRock)对于因子投资策略的研究也明确指出,因子投资能有效帮助优化投资组合的回报结构并分散风险。

核心因子大解密:6大Smart Beta ETF投资策略与ETF选品技巧

要真正掌握高阶的ETF选品技巧,首先必须深刻理解驱动Smart Beta运作的核心因子。以下是目前市场上最成熟、长期被学术界和实务界验证的六大主要因子:

- 价值因子(Value):寻找被市场低估的股票。这类策略通常会通过市盈率(P/E)、市净率(P/B)等基本面指标,筛选出价格低于其内在价值的标的。在经济复苏初期或利率上行周期,价值型智慧型贝塔ETF往往能展现出极强的爆发力。

- 动量因子(Momentum):金融市场中经常存在“强者恒强”的现象。动量策略会买入过去一段时间内表现最好的股票,卖出表现最差的。这种因子投资策略在明显的牛市或单边趋势行情中表现尤为突出,但当市场发生剧烈反转时,则可能面临较大的回撤风险。

- 质量因子(Quality):在经济动荡或增长放缓的2026年宏观环境下,质量因子尤为重要。这类Smart Beta ETF专挑基本面极其强健的公司——比如拥有高股本回报率(ROE)、低债务水平和稳定盈利能力的企业。将这类资产纳入投资组合,如同为资金买了一份抵御市场风暴的保险。

- 低波动因子(Low Volatility):针对厌恶风险的保守型投资者,低波动策略通过筛选历史上价格波动较小的股票来构建组合。这类ETF在熊市或市场恐慌情绪蔓延时,能够有效降低资产缩水的幅度,提供更平稳的长期持有体验。

- 规模因子(Size):历史数据表明,长期来看,小型公司的股票回报率往往高于大型公司,因为小盘股拥有更大的成长空间和灵活性。当然,相应的流动性风险和破产风险也较高。

- 高股息因子(Dividend Yield):深受马来西亚及全球华人存股族喜爱的策略。专门挑选拥有持续且稳定派息记录的公司,提供源源不断的现金流。这不仅适合作为被动收入的来源,还能在通胀高企时起到一定的抵御作用。

| 核心因子 | 投资逻辑 | 适用市场环境 | 潜在风险 |

|---|---|---|---|

| 价值 (Value) | 精选基本面良好但价格被低估的股票 | 经济复苏初期、利率上行周期 | 价值陷阱(公司基本面永久恶化) |

| 动量 (Momentum) | 追踪近期涨势最猛的强势股 | 牛市中期、单边趋势行情 | 市场急剧反转时的剧烈回撤 |

| 质量 (Quality) | 筛选高ROE、低负债的优质企业 | 经济衰退期、市场动荡期 | 估值溢价过高,可能跑输狂热大盘 |

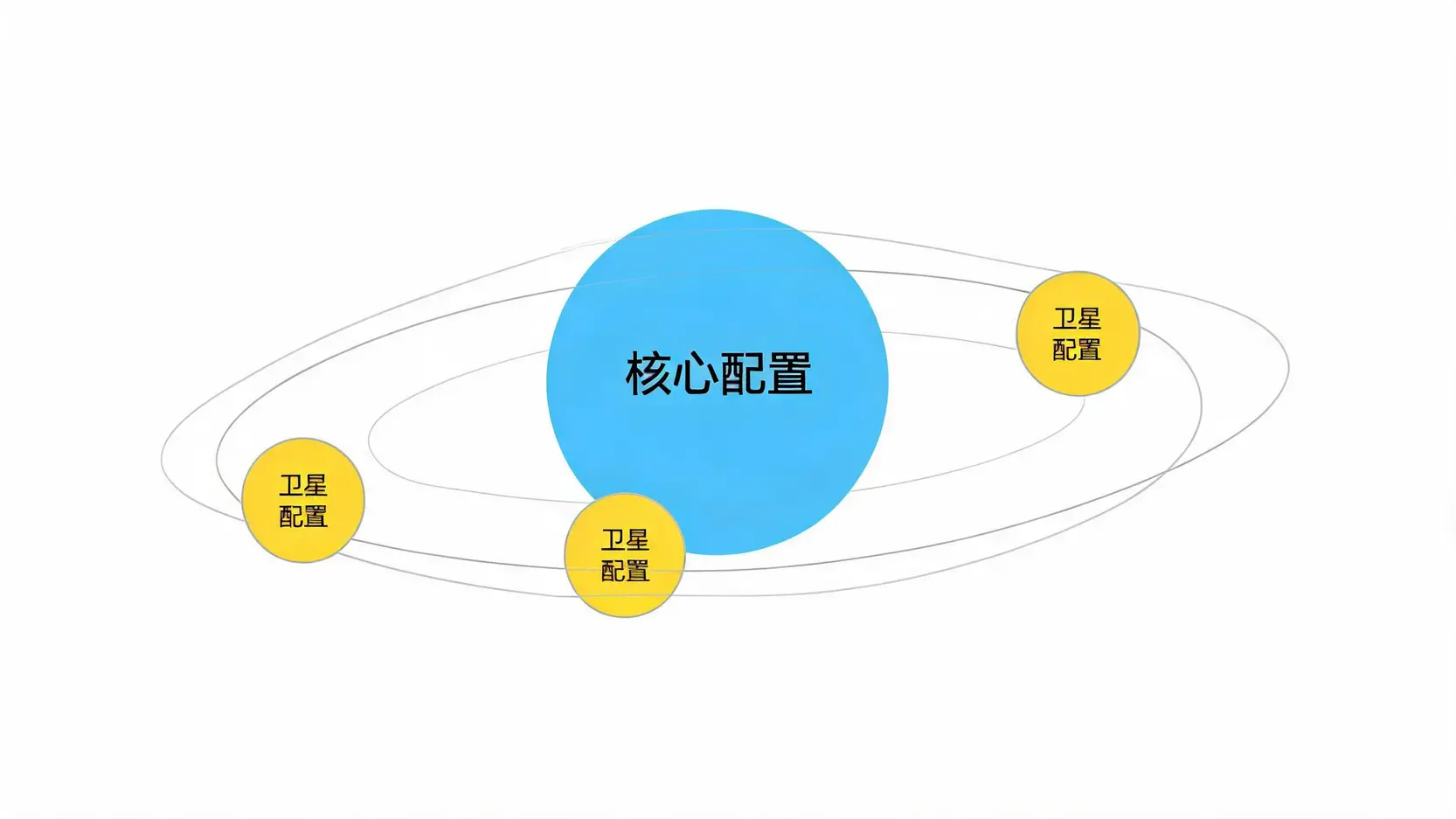

传统市值加权 vs 智慧型贝塔ETF,如何构建核心卫星配置?

在构建一个经得起牛熊考验的投资组合时,很多交易者会在传统市值加权ETF和Smart Beta ETF之间犹豫不决。实际上,这两者并不是非黑即白的互斥关系,而是天生的一对好搭档。🎯

传统市值加权指数基金提供了对整个宏观经济贝塔收益的最纯粹敞口,费用极其低廉,且无需频繁调仓,非常适合作为投资组合中雷打不动的“核心(Core)”。它的任务是帮你稳稳地拿到市场平均回报。然而,仅仅拥有核心是不够的,如果你希望在特定的经济周期中获得超越大盘的表现,或者想要弥补核心组合的某些短板,就需要利用智慧型贝塔ETF来充当“卫星(Satellite)”。这就是机构长期推崇的核心卫星配置策略。

举个实际的例子:如果你重仓了追踪大盘的标普500 ETF,由于近年来科技巨头的狂飙突进,你的组合实际上对科技板块的集中度极高。此时,为了平衡风险并运用合理的ETF选品技巧,你可以配置一档“等权重”或“低波动”因子的Smart Beta ETF作为卫星仓位。这样一来,当市场估值过高发生回调时,卫星仓位就能提供强大的缓冲保护垫,降低整体资金的波动率。

2026最新实战:结合因子投资策略优化你的资产组合

时间来到2026年,全球货币宽松的预期、地缘政治的博弈与人工智能技术的深度商业化落地,正在深刻重塑金融市场的定价逻辑。在这种复杂的宏观背景下,盲目地采用单一因子投资策略已经不足以应对多变的市场环境。🚀

目前华尔街和顶尖交易机构更推崇的是“多因子(Multi-Factor)”策略。单一因子往往具有明显的周期性,例如价值因子在某几年可能跑赢成长,但在接下来的几年又可能陷入长期的低迷。多因子智慧型贝塔ETF通过精密的数据模型,将价值、质量、动量等多个因子有机结合在一起,能够在不同的市场环境下实现轮动和互补,从而平滑收益曲线。

此外,交易者在运用进阶的ETF选品技巧时,必须学会顺势而为:

- 当市场处于货币宽松周期的初期:可以适当增加“动量因子”和“规模因子”的比重,以捕获市场流动性充裕带来的中小盘估值溢价。

- 当面对经济衰退或滞胀的隐忧时:则应迅速转向“质量因子”和“低波动因子”,将资金果断转移到那些现金流充沛、抗风险能力强的优质资产上。

智慧型贝塔ETF的隐藏风险与ETF选品技巧避坑指南

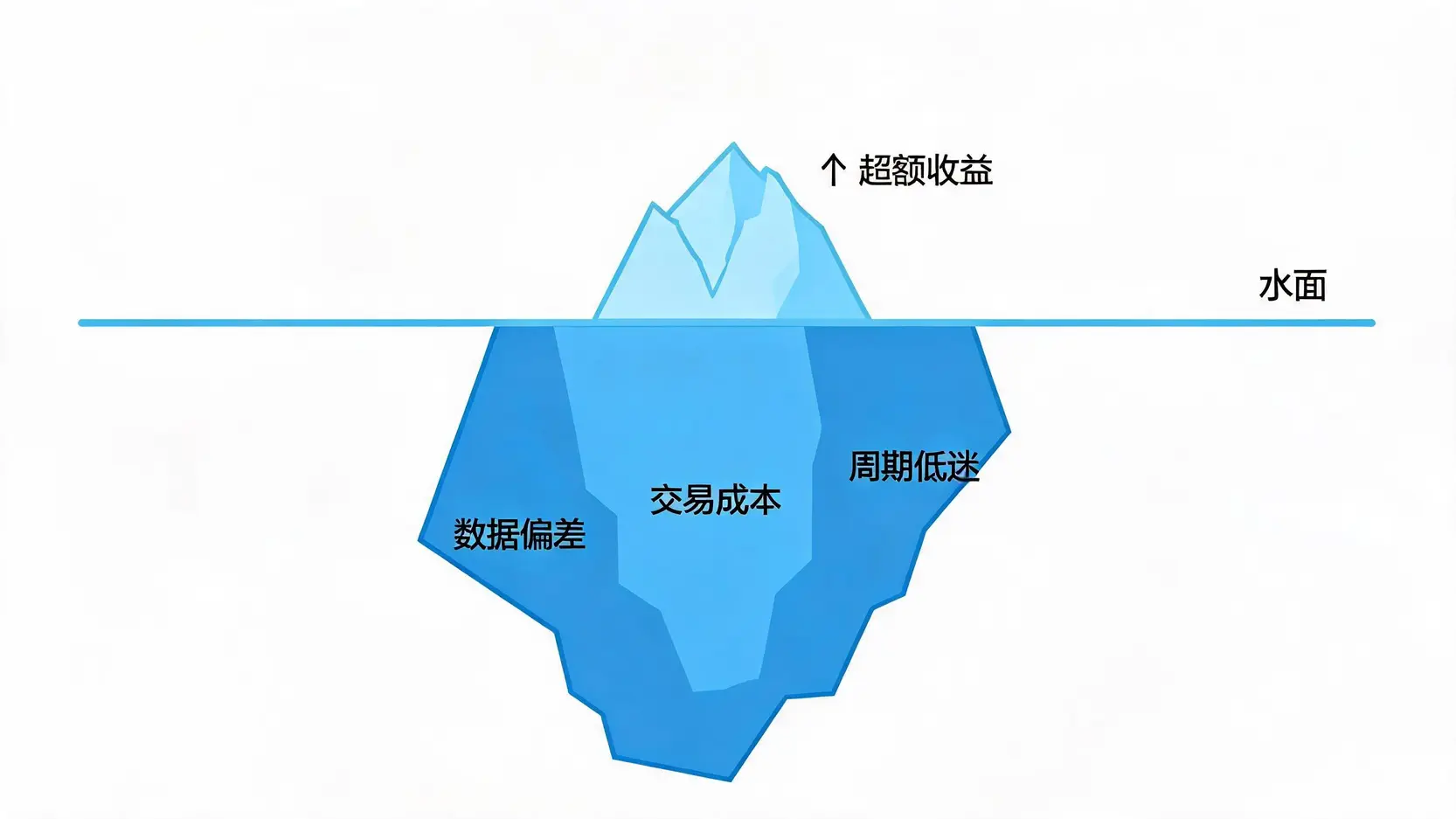

虽然因子投资策略看似完美,但金融市场永远没有免费的午餐。在大量资金涌入Smart Beta ETF赛道的今天,深入了解其背后的隐藏风险,比盲目追求超额收益更为重要。⚠️

首先需要警惕的是数据挖掘偏差(Data Mining Bias)。很多新发行的智慧型贝塔ETF在宣传册上的历史回溯测试数据极其亮眼,但那可能只是金融工程师为了迎合当前市场热点而“拼凑”出来的结果。一旦投入真实市场运作,这些被过度优化的因子往往会迅速失效。因此,考察一只Smart Beta ETF,必须看它所依据的因子是否具有坚实的经济学逻辑支撑,而非单纯的统计学巧合。这也是ETF选品技巧中的核心要义。

其次是交易成本与隐性摩擦。传统市值加权ETF采取的是买入并持有的慵懒策略,换手率极低。但许多Smart Beta策略(尤其是动量因子)需要频繁地重新平衡资产权重,这会产生较高的买卖价差与滑点等隐性交易成本。此外,这类基金的管理费率(Expense Ratio)通常也会比普通宽基ETF高出一截。在计算长期复利回报时,切勿忽略这些看似微小的摩擦成本。

最后是周期性低迷的心理煎熬。任何因子都有其失效的宏观周期,有时候这种跑输大盘的低迷期会长达三到五年。如果没有足够的耐心和对该因子投资策略的深刻理解,投资者极容易在黎明前的黑暗中割肉离场,造成实质性亏损。

结论:传统市值加权与Smart Beta ETF的完美融合

在2026年这个信息极度透明、资产定价日益复杂的时代,单纯依靠运气和直觉在市场中博弈注定难以长久。智慧型贝塔ETF为我们提供了一套严谨、系统化且成本合理的量化投资工具。通过深刻理解各大核心因子的运转逻辑,并熟练运用科学的ETF选品技巧,无论是追求稳健现金流的保守派,还是渴望弯道超车的进取型交易者,都能在其中找到高度契合自身目标的解决方案。

最优秀的投资组合绝不是各种热门资产的随意堆砌,而是经过深思熟虑、逻辑严密的核心卫星配置。将传统市值加权的防守底盘与Smart Beta的敏锐进攻完美结合,通过动态的仓位管理与纪律性的止损,才是我们在全球金融市场中通往长期财富稳定增长的康庄大道。

Q:Smart Beta ETF 的管理费会比普通ETF高吗?

A:通常情况下是的。由于智慧型贝塔ETF需要依赖更复杂的量化模型和规则系统来进行选股与权重调整,其内建的策略研发和频繁调仓成本较高。因此,其管理费率(Expense Ratio)一般会介于传统被动ETF(极低)和传统主动型共同基金(较高)之间。在选择时,投资者应评估其预期带来的超额收益是否足以覆盖这部分额外成本。

Q:因子投资策略在熊市中能抗跌吗?

A:这完全取决于你选择了哪种因子。例如,追踪“低波动因子(Low Volatility)”和“质量因子(Quality)”的Smart Beta ETF,由于其成分股多为盈利稳定、负债率低的防守型企业,在熊市中确实能展现出较强的抗跌性。但如果是追踪“动量因子(Momentum)”或“规模因子(Size)”的ETF,在市场急剧下挫时,回撤幅度可能比大盘还要惨烈,必须配合严格的止损策略。

Q:新手适合投资智慧型贝塔ETF吗?

A:对于刚接触全球金融市场的新手,直接重仓复杂的因子投资策略可能会面临较高的认知门槛。更稳妥的做法是,先以宽基的传统市值加权ETF作为核心持仓,随着自身金融知识的积累和对宏观经济周期理解的加深,再逐步运用核心卫星配置的方法,将Smart Beta ETF作为卫星仓位纳入投资组合,比例控制在10%至20%为宜。

Q:哪些券商平台适合交易全球的Smart Beta ETF?

A:对于马来西亚及全球华人交易者而言,选择一家支持美股及全球主要市场、交易成本低廉且合规监管严格的国际互联网券商至关重要。多数主流平台都提供了丰富的全球ETF标的。重点是要留意平台的闲置资金利息、换汇成本以及是否支持碎股交易,这些细节都会潜移默化地影响你长期执行ETF选品技巧的实际收益率。