看到银行挂出诱人的美金存款利率,是不是很心动?📈 可别急着把所有资金都换成美元!如果忽略了背后潜藏的汇率波动,赚到的高额利息很可能在一夜之间就被汇率跌幅给“吃掉”。许多投资者只盯着利率数字,却忘了外币投资的真正核心在于策略。本文将为你深入剖析美元定存技巧,教你如何聪明地规避汇率风险,让你在享受高利率的同时,稳健地实现资产增值。

目录

策略一:评估自身风险与需求,选择适合的存款天期

面对五花八门的美元定存方案,第一步不是看哪家银行的利率最高,而是审视自己的资金需求和风险承受能力。选择错误的天期,可能会导致资金流动性卡关,或错失更好的市场机会。一个周全的美元资产配置,始于选择最适合你的存款周期。

短天期高利方案:适合短期资金停泊与赚取换汇利差

如果你有一笔短期内(例如3-6个月)不会动用的闲置资金,或者你正在等待一个好的换汇时机,那么短天期的美元定存方案就是你的理想选择。这类方案通常具备以下特点:

- ✅ 高流动性: 资金很快就能解套,方便你随时调整投资策略或应对不时之需。

- ✅ 抓住短期机会: 适合那些对汇率市场有一定判断,希望在短期内赚取“利差+汇差”双重收益的投资者。

- ✅ 风险试水: 如果你是初次尝试美元存款,可以先从短天期开始,体验整个流程,同时降低因长期汇率不确定性带来的风险。

不过,短天期方案的利率通常在续存时会面临变动,稳定性相对较差。

中长天期方案:锁定利率,适合长期不用的大额资金

对于那些为未来做长远规划的资金,例如退休金、子女教育基金或是一笔遗产,中长天期(通常指1年以上)的定存方案更能发挥锁定利率的优势。在当前的高利率环境下,锁定一个具吸引力的长期利率,意味着在未来几年内,无论市场利率如何下降,你都能安稳地享受固定的高收益。

- ✅ 收益稳定: 一旦存入,未来几年的利息收入就确定了,便于做长期的财务规划。

- ✅ 省心省力: 无需频繁关注市场利率变化,或为寻找下一个高利方案而烦恼。

- ✅ 强制储蓄: 较长的锁定期能帮助你克制消费冲动,实现真正的财富积累。

当然,缺点就是流动性差。在存入之前,务必确认这笔资金在未来几年内绝对不会动用。

阶梯式存款法:分散风险,兼顾流动性与收益

如果觉得短天期不够稳定,长天期又缺乏弹性,那么“阶梯式存款法”就是一个两全其美的策略。操作非常简单:

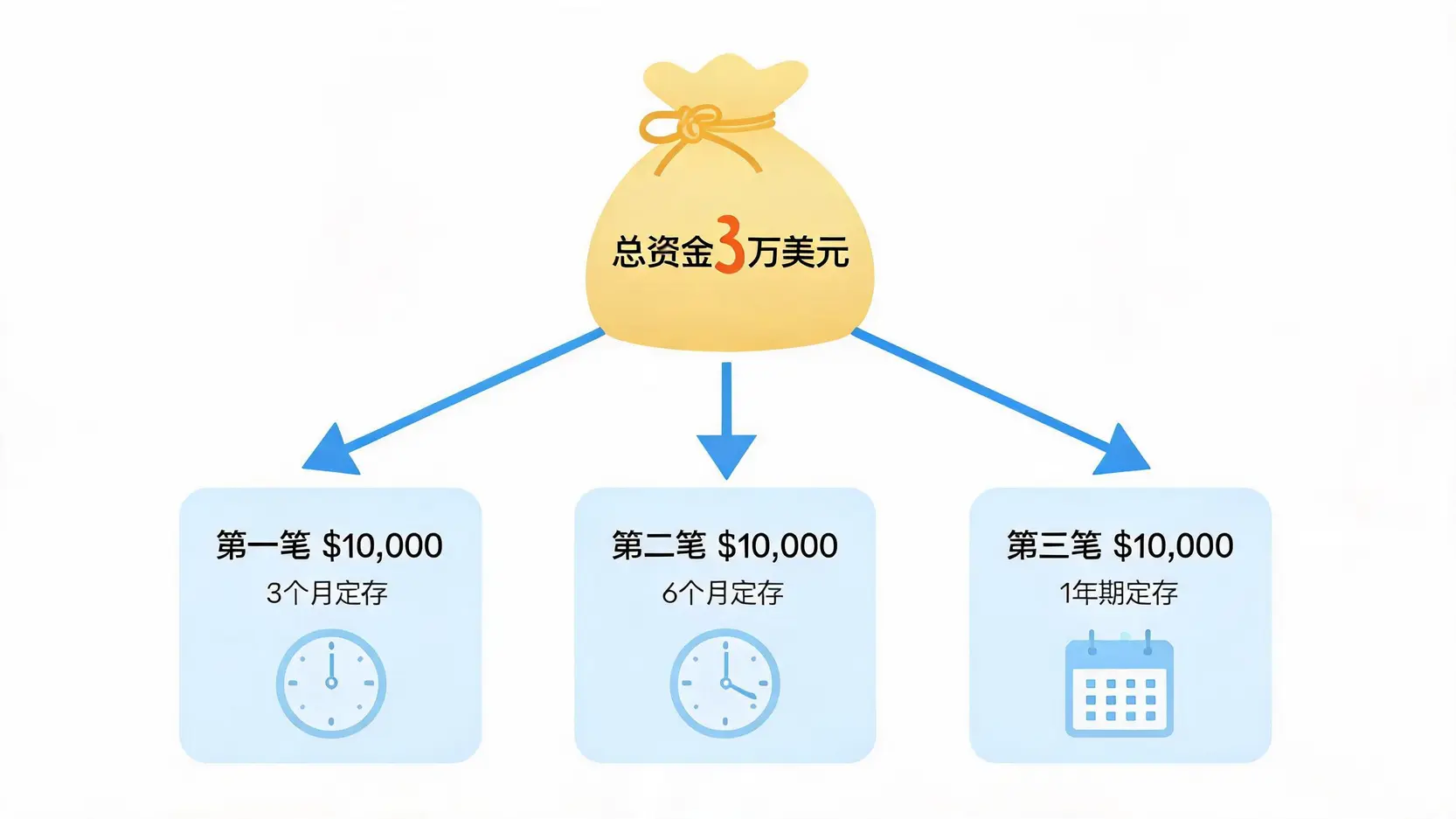

假设你有3万美元,你可以将其分为三等份,分别存入不同期限的定存:

- 第一笔 $10,000: 存为3个月定存。

- 第二笔 $10,000: 存为6个月定存。

- 第三笔 $10,000: 存为1年期定存。

如此一来,每隔一段时间就有一笔资金到期,你既可以取用,也可以根据当时最新的利率情况选择续存,完美地平衡了收益性与流动性,同时分散了在单一时间点续存的利率风险。

策略二:汇率风险管理,避免赚了利差、赔了汇差

这可能是美金存款利率策略中最关键的一环。无数投资者因为忽略了汇率风险,最终发现自己“白忙一场”,甚至本金亏损。利息是“小利”,汇率波动带来的盈亏才是“大头”,必须严肃对待。

什么是汇率风险?实际案例计算给你看

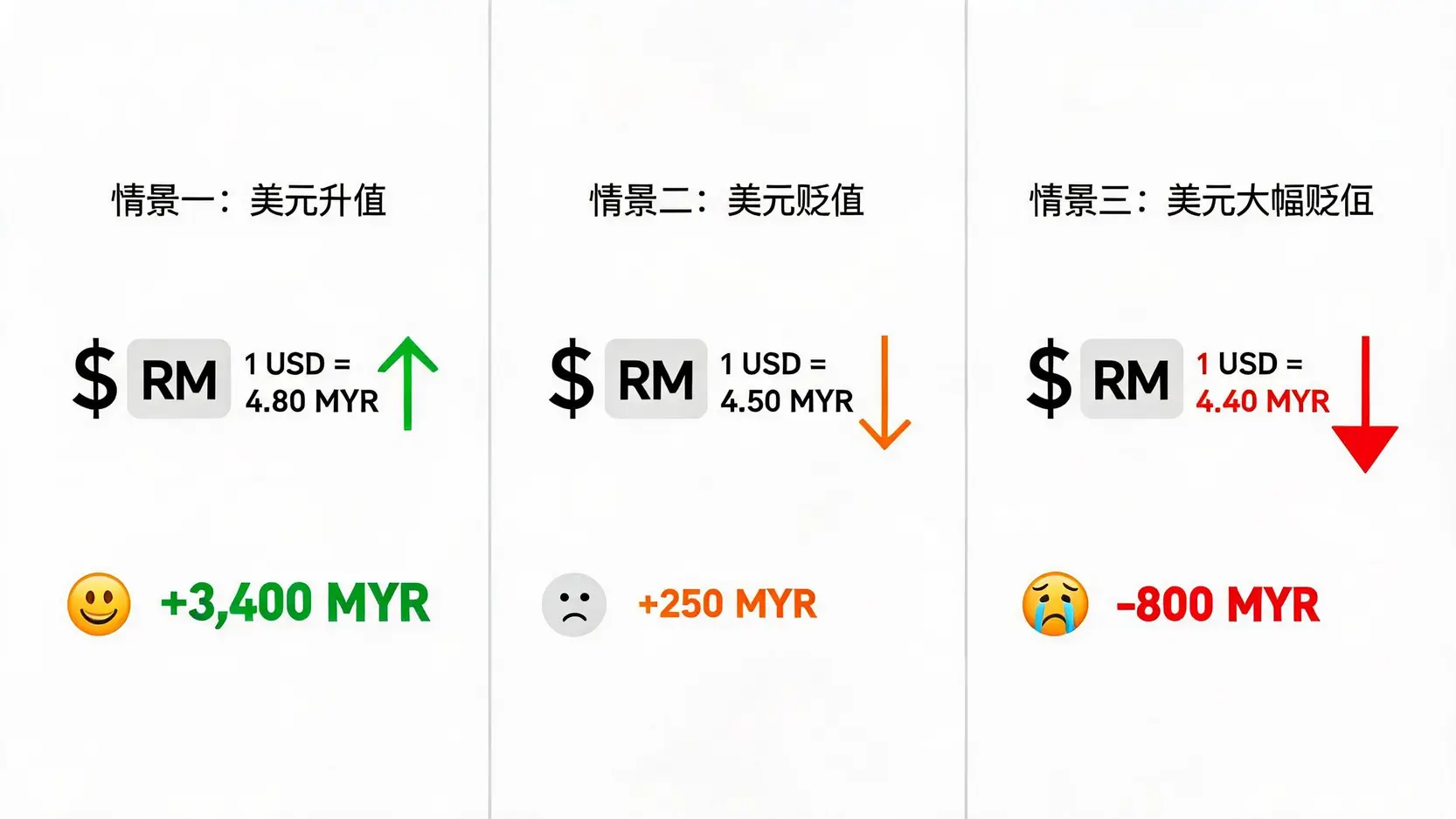

汇率风险(Foreign Exchange Risk)简单来说,就是因为两种货币之间的兑换比率变化,导致你持有的外币资产在换回本国货币时,价值减少的风险。让我们用一个马来西亚投资者的例子来计算:

假设你在2025年5月,以 1美元 = 4.70马币(MYR) 的汇率,将47,000马币换成10,000美元,并存入年利率为5%的美元定存。

- 一年后利息收入: $10,000 * 5% = $500

- 本息合计: $10,500

情景一:美元升值

到2026年5月,汇率变为 1美元 = 4.80马币。你将$10,500换回马币:

$10,500 * 4.80 = 50,400 MYR

最终盈利: 50,400 – 47,000 = 3,400 MYR (利息+汇差双丰收🎉)

情景二:美元贬值

到2026年5月,汇率变为 1美元 = 4.50马币。你将$10,500换回马币:

$10,500 * 4.50 = 47,250 MYR

最终盈利: 47,250 – 47,000 = 250 MYR (辛辛苦苦赚的$500利息,大部分被汇率损失抵消了)

情景三:美元大幅贬值

如果汇率跌至 1美元 = 4.40马币:

$10,500 * 4.40 = 46,200 MYR

最终亏损: 46,200 – 47,000 = -800 MYR (不仅利息白赚,连本金都亏了!😱)

这个简单的计算清楚地显示,汇率的杀伤力远大于利率。因此,管理汇率风险至关重要。

分批换汇:摊平成本的有效方法

就像投资股票基金不建议一次性“All-in”一样,换汇也应遵循“分批投入”的原则,这在投资学上称为“平均成本法”(Dollar-Cost Averaging)。与其猜测哪个是最佳换汇点,不如将你的换汇计划分散在一段时间内完成。

例如,计划投入10万马币换成美元,可以分成4-5次,在几个星期或几个月内,每次换2万或2.5万。这样做的好处是,你的平均换汇成本会趋于一个市场中间水平,有效避免了不幸换在汇率最高点的风险。

设定停损停利点:守住你的美元资产价值

专业的交易者都会设定停损(Stop-Loss)和停利(Take-Profit),这个概念同样适用于你的美元资产。在换汇存入后,就应该为这笔资产设定一个心理价位。

- 停利点: 当美元兑马币汇率上涨到某个你满意的水平(例如,从4.70涨到4.85),可以考虑将部分或全部美元换回马币,锁定利润。

- 停损点: 当汇率不幸下跌,触及你预设的底线(例如,从4.70跌到4.60),就应该果断采取行动,换回马币以防止亏损进一步扩大。

设定停损停利点需要强大的纪律性,但这是保护你资产不被市场情绪左右的关键手段。

策略三:构建多元化的外币资产配置

鸡蛋不要放在同一个篮子里,这是投资的黄金法则。即使你非常看好美元,将所有资金都投入美金存款依然不是明智之举。一个健康的投资组合,需要多元化的资产配置策略。

为什么不该将所有资金都投入美金?

过度集中于任何单一货币都会带来巨大的风险。美元虽然是全球储备货币,但其价值并非永远坚挺。以下因素都可能影响美元走势:

- 美国经济状况: 通货膨胀、失业率、GDP增长等数据都会影响美联储的货币政策。

- 全球地缘政治: 国际冲突或贸易争端可能导致资金流向其他避险资产。

- 其他国家崛起: 其他经济体的崛起可能会削弱美元的长期主导地位。

将全部身家押注于美元,无异于一场豪赌。理性的投资者会通过分散配置来降低这种“国运”级别的风险。

搭配其他强势货币或避险货币的可行性

在你的外币投资组合中,除了美元,可以考虑加入其他种类的货币,以达到风险对冲的效果。例如:

- 避险货币: 如瑞士法郎(CHF)、日元(JPY),在市场动荡时通常表现坚挺,可以与风险较高的资产形成对冲。

- 商品货币: 如澳元(AUD)、加元(CAD),其币值与大宗商品价格高度相关,可以捕捉不同经济周期的机会。

- 其他主要货币: 如欧元(EUR)、英镑(GBP),可以让你参与到不同经济体的增长中。

通过持有多种货币,当美元走弱时,你投资组合中的其他货币可能正在升值,从而平滑整体资产的波动。

美元存款在你整体理财规划中应扮演的角色

总结来说,美金存款是一个优秀的“守门员”,但不应该是“前锋”。它在你整体理财规划中的角色应该是:

- 现金避风港: 存放应急储备金或短期闲置资金。

- 稳定收益来源: 在高利率时期,提供稳定、可预测的利息收入。

- 购买力保障: 如果你有未来的美元支出需求(如孩子留学美国、购买美股),持有美元可以避免未来的换汇风险。

它应该是你资产配置中稳健的那一部分,而不是用来追求高风险、高回报的工具。

常见问题(FAQ)

Q:什么时候是换美金的好时机?

A: 这是一个价值百万美元的问题,但真相是:没有人能持续准确地预测市场最低点。与其 пытаться “择时交易”,不如采用更聪明的策略。对于大多数人来说,最好的方法就是上文提到的“分批换汇”,通过拉长时间来平均你的成本。此外,可以关注一些宏观指标作为参考,例如当美联储释放降息信号,或美国经济数据疲软时,美元可能会阶段性走弱,这或许是相对较好的换汇窗口。但切记,这些都只是参考,而非绝对的买入信号。

Q:除了银行存款,还有哪些美元投资工具?

A: 美元存款只是入门级工具。当你对美元资产有了更深的了解后,可以探索更多元的投资工具以追求更高回报,当然,风险也相应增加。常见的选择包括:

- 美国国债 (US Treasury Bonds): 被视为全球最安全的资产之一,提供稳定的利息收入。

- 美元计价债券基金: 投资于一篮子由不同公司或机构发行的美元债券。

- 美国股票/ETF: 直接投资于美国股市,例如通过购买苹果(AAPL)等个股,或追踪标普500指数的ETF(如SPY、IVV)。

- 美元货币市场基金 (Money Market Funds): 一种低风险、高流动性的现金管理工具,回报率通常略高于活期存款。

Q:我应该投入多少比例的资金在美金存款?

A: 这个问题没有标准答案,完全取决于你的个人情况。你需要考虑以下几点:1. 风险承受能力: 你能接受多大程度的汇率波动?越保守,该比例可越高。2. 投资目标: 这笔钱是为了短期储蓄还是长期增值?3. 现有投资组合: 你是否已经有其他美元资产(如美股)?4. 未来的资金需求: 你是否有可预见的美元开销?一个粗略的参考是,对于一个均衡型投资者,外币资产(包括美元)可以占总投资组合的10%-20%,而其中的美元存款部分则应根据其流动性和稳定性需求来决定。

Q:美金定存的利息需要缴税吗?

A: 税务问题因个人税务居民身份和所在国家/地区的法规而异。例如,在马来西亚,海外来源的收入(Foreign Sourced Income)在特定条件下享有税务豁免。然而,税务法规可能会随时变更。因此,最稳妥的做法是咨询专业的税务顾问,了解最新的法规如何适用于你的个人情况,以确保合规申报。