公司一宣布股票增资,市场的标准反应似乎总是股价下跌,这让许多投资者心生疑虑,甚至恐慌。但这是否意味着增资必然是坏消息?其实不然。将增资与股价下跌直接划上等号,是一种过于简化的误解。增资对公司的影响是中性的,关键在于其背后的动机与未来的计划。本文将深入拆解影响增资后股价走势的核心逻辑,探讨股东权益稀释问题,并通过真实案例分析,帮助你学会如何判断增资公告究竟是难得的投资机遇,还是需要立刻避开的风险警讯。

目录

破解迷思:增资为何常导致股价短期下跌?

市场上“闻增资色变”的现象并非空穴来风,其背后有三个主要的短期影响因素。理解这些因素,是看清增资全貌的第一步。

股权稀释效应:每股盈余(EPS)如何被影响

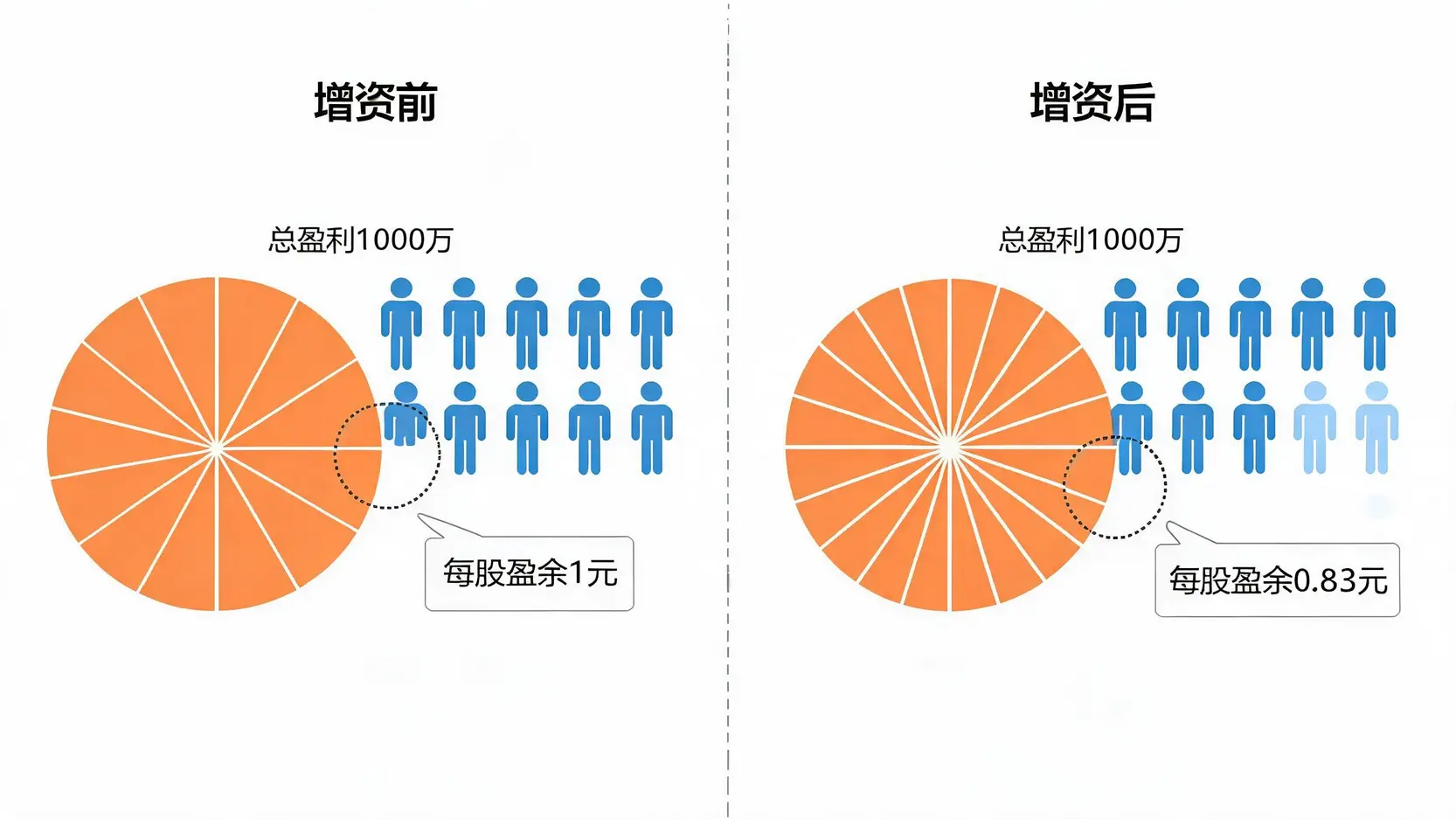

这是最直接的数学问题。假设一家公司总盈利为1,000万令吉,发行了1,000万股股票,那么每股盈余(EPS)就是1令吉。如果公司通过增资额外发行了200万股新股,总股本增加到1,200万股。在总盈利不变的情况下,新的EPS就变成了 1,000万 / 1,200万 = 0.83令吉。盈利能力指标的下降,自然会给股价带来压力。简单来说,就是分蛋糕的人变多了,每个人(每股)能分到的部分就变小了,这就是所谓的“股权稀释效应”。

价格套利空间:增资认购价与市价的价差

为了吸引现有股东参与认购,公司通常会以低于当前市价的折扣价来发行新股。例如,市价为5令吉的股票,增发认购价可能是4令吉。这个1令吉的价差会造成市场套利行为,部分投资者可能会卖出手中高价的旧股,转而认购低价的新股,这种卖压会拉低市价,使其向认购价靠拢。市场会自动寻求平衡,直到套利空间消失。

市场心理因素:对公司未来不确定性的担忧

增资行为本身会引发市场的诸多猜测。投资者会问:“公司为什么需要钱?是不是现金流出了问题?还是当前的业务难以为继?” 这种对未来的不确定性和对潜在风险的担忧,会促使一部分缺乏信心的投资者先行卖出股票以规避风险,从而在短期内对股价造成负面影响。尤其是在市场整体情绪比较脆弱时,这种心理层面的冲击会更为明显。

决定增资后股价走势的3大关键

短期下跌是市场的正常反应,但决定股价长期是“一蹶不振”还是“一飞冲天”的,是以下三个更为根本的关键因素。精明的投资者会透过表面的价格波动,深入分析这些内在价值。

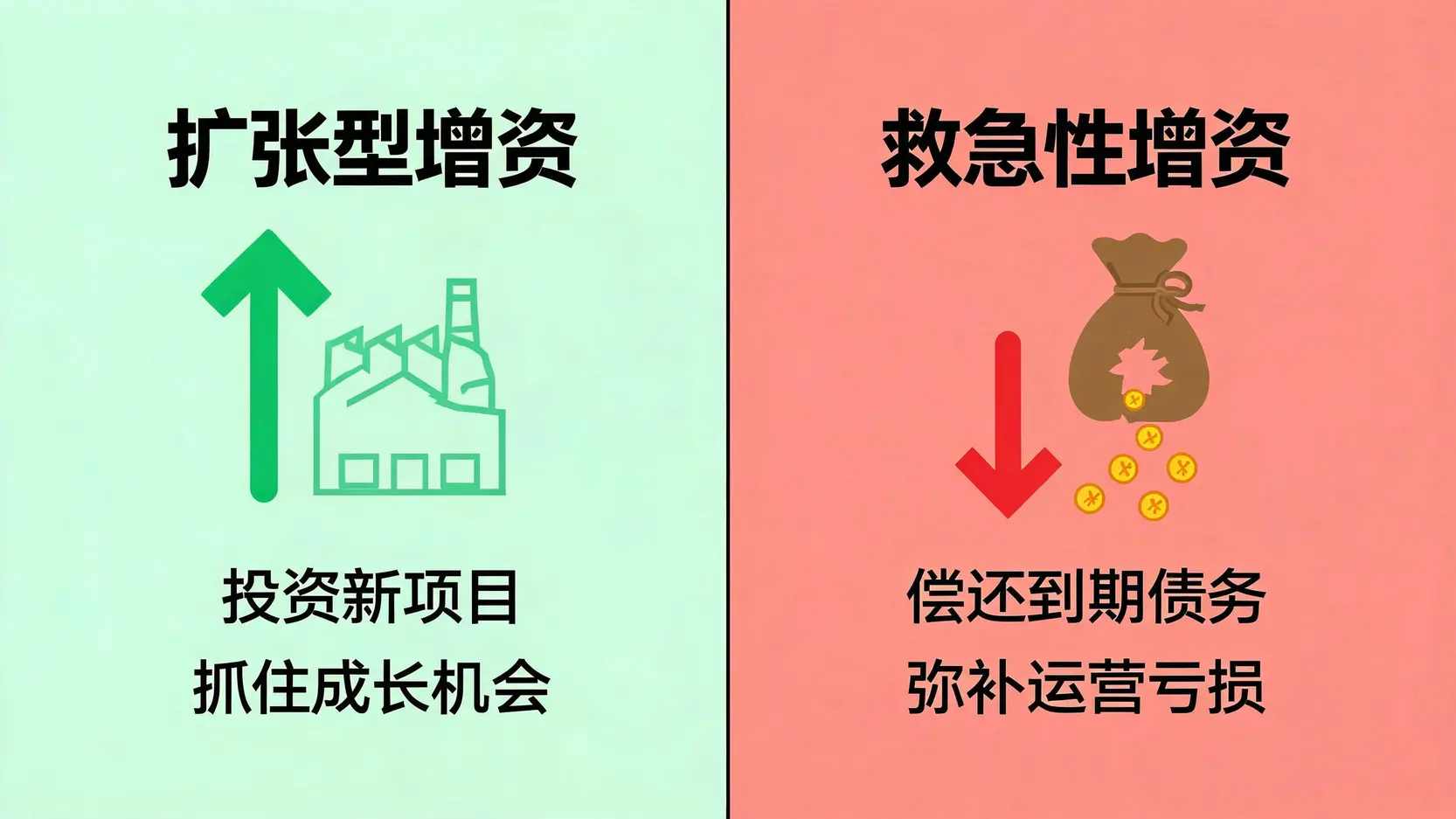

关键一:增资的目的与资金用途(是扩张还是救急?)

这是评估一次增资好坏的核心。资金的用途决定了公司的未来成长潜力。

- 👍 扩张型增资(利好):如果资金用于投资高回报项目,例如建设新工厂、收购有协同效应的竞争对手、投入前景广阔的新技术研发等。这表明公司处于积极扩张阶段,增资是为了抓住成长机会,未来的盈利有望覆盖甚至远超短期EPS被稀释的影响。

- 👎 救急性增资(利空):如果资金只是用于偿还即将到期的债务、弥补运营亏损或填补现金流缺口,这通常是一个危险信号。它说明公司的主营业务可能遇到了麻烦,增资只是“续命”手段,并未解决根本问题。这样的增资过后,股价往往会陷入长期低迷。

关键二:市场景气与产业趋势(是顺风还是逆风?)

再好的计划也需要天时地利。将公司的增资计划放到更大的宏观背景和产业周期中去审视至关重要。

- 顺风车:如果公司所处的行业正处于上升周期,市场需求旺盛(例如2025-2026年的半导体或新能源产业),那么增资扩产的成功率会大大增加,市场也更愿意给予较高的估值。

- 逆风局:相反,如果一个行业已经进入成熟期甚至衰退期,竞争激烈,利润微薄,此时的增资计划就如同在逆风中航行,不仅事倍功半,甚至可能拖垮公司。投资者需要警惕这类试图在“夕阳产业”里做最后挣扎的增资行为。

关键三:定价策略与股东结构(折价率高低与大股东参与意愿)

增资的具体条款,尤其是定价和主要股东的动向,透露了公司内部的信心程度。

- 合理的折价率:折价率太低,可能缺乏吸引力导致认购不足;但折价率过高(例如超过30%),则可能暗示公司急于筹钱,甚至是对自身股价缺乏信心的表现。

- 大股东与管理层的态度:这是最具含金量的指标之一。如果公司的主要股东、董事会成员和管理层踊跃参与认购,用真金白银为公司的未来投票,这无疑是对外界最强有力的信心喊话。反之,如果他们选择放弃认购,投资者就需要高度警惕了。

真实案例复盘:增资后的天堂与地狱

理论结合实际,才能看得更清楚。我们用两个典型的(虽然是匿名的)案例,来展示增资后两种截然不同的股价走势。

成功案例:A公司如何通过增资扩大市场份额,股价翻倍

A公司是一家半导体设备制造商,在行业景气度上行初期,宣布进行现金增资。资金用途非常明确:用于扩建新产能,以满足下游芯片厂商激增的订单。尽管宣布后股价短期回调了约10%,但深入分析发现:

- 时机绝佳:全球芯片短缺,行业处于超级上升周期。

- 目的明确:增資用于产能扩张,是典型的成长型融资。

- 信心十足:公司大股东全额参与认购,且折价率仅为15%,显示了内部对未来订单的强大信心。

结果,A公司在增资完成后的18个月内,新产能顺利投产,营收和利润大幅增长,股价不仅收复了失地,更是创下历史新高,翻了一倍有余。

失败案例:B公司为何增资失败,导致股价长期低迷

B公司是一家传统零售商,近年来受到电商的巨大冲击,营收持续下滑。公司宣布进行大规模增资,资金用途却是偿还银行贷款和补充运营资金。市场对此反应极为负面:

- 行业逆风:实体零售业整体处于收缩期,公司基本面不断恶化。

- 目的消极:增资是为了“活下去”,而非“活得更好”。

- 信心匮乏:为吸引认购,公司给出了高达40%的折价率,但其主要股东却公告表示不参与此次认购。

最终,虽然增资勉强完成,但B公司的经营状况并未改善。新增的股份进一步稀释了本已微薄的盈利,股价从此一蹶不振,长期在低位徘徊,参与认购的投资者损失惨重。

作为普通投资者,如何应对公司增资?

当你的持股公司宣布增资时,你需要做的不是盲目跟风或恐慌抛售,而是冷静地进行一次基本面分析。这里提供一个检查清单和两种应对策略。

评估是否参与认购的检查清单

在做决定前,不妨问自己以下几个问题:

- 资金用途是什么? 是用于成长性投资还是用于补缺口? 📈 vs 🩸

- 公司处在什么行业? 是朝阳产业还是夕阳产业? ☀️ vs 🌇

- 管理层和大股东是否参与? 他们是用行动投票还是在回避? ✅ vs ❌

- 增资的定价是否合理? 折价率是在正常范围还是过高? 🤔

- 公司的长期前景如何? 这次增资能否真正提升公司的核心竞争力? 🚀

如果以上问题的答案大多是积极的,那么参与认购可能是一个以折扣价加码优质公司的好机会。

不参与认购,如何操作以规避风险?

如果你经过评估后,对此次增资的前景感到悲观,你有以下选择:

- 出售认股权:在一些市场,认股权(Rights)本身可以像股票一样在市场上交易。你可以在认股权过期前将其卖掉,获取一部分现金价值,以弥补股权被稀释的损失。

- 卖出部分或全部持股:如果你认为增资会对公司基本面造成长期负面影响,最直接的方法就是在消息宣布后、除权交易日前卖出股票,彻底规避风险。

结论

总而言之,股票增资对股价的影响绝非“必然下跌”这么简单。它更像是一次对公司未来的“公投”,短期股价波动是市场情绪和技术性因素的直接体现,而长期走势则取决于增资背后的根本逻辑——资金是否被投向能创造更大价值的地方。作为投资者,必须跳出“增资即利空”的思维定势,拿起放大镜,仔细审视增资的目的、市场环境、定价策略以及大股东的真实态度。只有通过这样严谨的分析,你才能在众说纷纭的市场中,拨开迷雾,做出真正明智的投资决策。

常见问题(FAQ)

Q:现金增资的折价率越高越好吗?

A:并非如此。虽然高折价率意味着你能以更便宜的价格买到新股,但这通常也反映了两个潜在问题:一是公司对市场吸引力缺乏信心,需要靠巨大折扣来吸引资金;二来可能意味着公司财务状况堪忧,急需现金。一个健康、有前景的公司通常不需要提供极高的折扣。因此,一个合理的、不过度夸张的折价率(通常在10-25%之间)反而更令人放心。

Q:如何查询公司增资的详细信息?

A:最权威的信息来源是公司在证券交易所(如马来西亚的Bursa Malaysia)发布的官方公告。这些公告会详细说明增资的目的、规模、定价、时间表以及大股东的意向等关键信息。此外,你的股票经纪平台通常也会推送相关通知,财经新闻网站和专业的金融数据终端也是获取信息的重要渠道。

Q:如果我放弃认购,我的股票会怎么样?

A:如果你选择不参与认购,你持有的股票数量不会改变,但你的持股比例会被稀释。因为公司的总股本增加了,你所占的权益百分比自然就下降了。这意味着未来公司派发股息或清算时,你按比例能分到的份额会变少。股价也可能会因为除权效应(Ex-rights)而自动下调。

Q:股票增资和定向增发(Private Placement)有什么不同?

A:两者都是融资手段,但对象不同。股票增资(或称配股、Rights Issue)是向所有现有股东按持股比例配发新股,体现了对老股东的公平原则。而定向增发则是向特定的少数投资者(如机构基金、战略伙伴等)发行新股,通常发行规模和锁定期等条款会更为灵活,但可能会更严重地稀释中小股东的权益。