近期的通胀数据波动,让全球市场神经紧绷。每当新闻头条出现“升息 央行”的字眼,不论是刚买房的贷款一族,还是在股市里搏杀的交易者,心里都不免咯噔一下。其实,深入了解央行升息影响,并不是经济学家的专属领域。从你每个月要缴的房贷利息,到外汇市场的剧烈震荡,甚至是升息对股市影响,这一切都与你的资产配置息息相关。

在这篇实战指南中,将带你深度剖析各大央行的利率决策逻辑,以及面对2026年新一轮的货币政策调整,投资组合与个人财务该如何筑起坚固的防火墙,掌握抵御总体经济逆风的终极策略。

目录

什么是升息以及央行为什么要这么做

升息,简单来说,就是中央银行调高基准利率的行为。无论是美国联储局(Fed)、马来西亚国家银行(BNM)还是台湾央行,调控基准利率都是其手中最核心的货币政策工具。

升息定义与货币紧缩政策的核心目的

当市场上的资金过度充裕,商品供不应求,物价就会像脱缰野马一样飙升,这就是通货膨胀。央行为了把这匹野马重新控制住,就会启动“货币紧缩”政策,而升息就是其中最直接且强效的手段。

升息实施后,全社会的借钱成本随即变高。企业会减少大规模的贷款扩张计划,民众也会开始节制刷卡消费,更多人倾向把闲置资金存进银行以赚取较高利息。当市场上流通的货币量逐渐减少,总需求随之降温,物价上涨的压力自然就能得到有效缓解。回顾过去数十年全球对抗高通膨的历史,每当消费者物价指数(CPI)居高不下,央行就会毫不犹豫地采取紧缩行动。因此,看懂总体经济的通胀数据,往往就能提前预判**升息 央行**的下一步动作。

升息半码与一码代表多少基点

在阅读财经新闻时,经常会听到“升息半码”、“升息一码”的说法,这些术语到底代表多大的调升幅度?在金融界,基点(Basis Point, bps)是用来衡量利率变动的基本单位。1个基点等于0.01%。

- 1码 = 0.25% = 25个基点 (bps)

- 半码 = 0.125% = 12.5个基点 (bps)

美国联储局(Fed)习惯以一码(25 bps)或两码(50 bps)为单位进行大刀阔斧的调整。而亚洲国家,如台湾央行或大马国行,为了避免对本土经济体造成太剧烈的震荡,有时会采取“半码”或更为谨慎的微调策略。举例来说,如果当前某国的基准利率是3.00%,央行宣布升息一码,新的基准利率就会应声来到3.25%。

升息央行政策对民生与房贷的实际冲击计算

宏观利率的变动,绝不只是报纸版面上冷冰冰的数字,它会真真切切地从你的口袋里掏钱,或者帮你累积财富。清楚算出升息一码影响多大,是做好家庭财务规划的重中之重。

房贷族试算:每个月要多缴多少钱

对于大多数背负房屋贷款的家庭而言,升息与房贷的关系最为紧密。市场上大部分的房贷都是采用浮动利率计息,这意味着只要央行决议升息,商业银行的基准贷款利率(例如大马的BR/BFR)也会立刻同步上调。

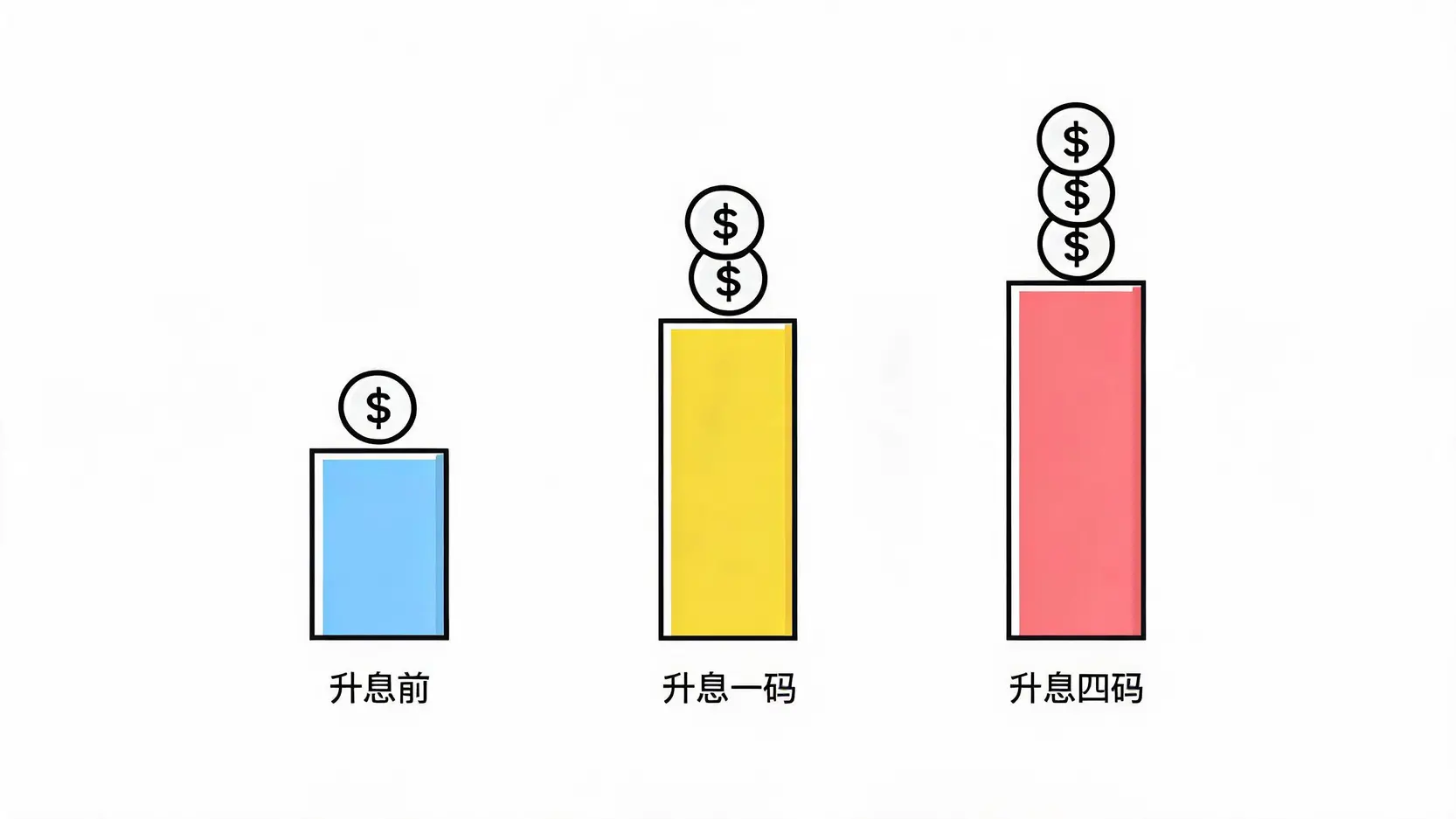

不妨来做一个简单的算术题。假设你有一笔100万的房屋贷款,分30年摊还,原本的房贷年利率是4.00%。

- 升息前:每月的本息摊还额约为 4,774。

- 央行升息一码(0.25%):房贷利率来到4.25%,每月还款额将增加至 4,919。

- 央行若连续升息四码(1.00%):房贷利率攀升至5.00%,每月还款额将高达 5,368。

每个月多出几百块的支出看似不多,但长期累积下来,30年的总利息支出将增加一笔非常惊人的数额。这也就是为什么在升息周期内,房贷族的资金链往往会面临严峻考验,甚至必须缩减其他日常开销来弥补房贷缺口。

存款利率调升对定存族的连锁反应

硬币总有两面。升息对借款人来说是巨大的财务包袱,但对于手头拥有大量现金、高度依赖利息收入的定存族或退休人士来说,却是实打实的利好消息。当央行调升基准利率,商业银行为了在市场上吸收更多低成本资金,也会竞相提高定期存款的利率。在动荡的市场环境中,高利率的现金存款不仅提供稳定的现金流,更成为了一种绝佳的“防御型”资产配置手段,帮助投资者在股市剧震时保持心态平稳。

升息环境下受惠产业与受害产业的股市操作策略

在资本市场中,资金永远是最聪明且具前瞻性的。升息对股市影响是深远且具结构性破坏力的。升息会导致全市场的资金成本上升,进而降低企业的未来现金流折现价值。但并非所有股票都会在升息浪潮中倒下,关键在于你的股票投资组合是否具备抗通胀的韧性。

金融股在升息期间的利差扩大与股价表现

传统投资观念认为,金融股(尤其是传统的银行业)是升息周期的最大赢家。其背后的商业逻辑很简单:银行最核心的获利来源是存贷款利差。升息启动后,贷款利率的调升速度与幅度通常快于存款利率,这使得银行的净利差(NIM)得以迅速扩大,从而大幅提升当期获利。

然而,进入2026年高度复杂的宏观环境,需要更加细致的财报分析。如果是“温和升息”且总体经济保持稳健增长,企业与个人的还款能力无虞,银行确实能轻松获得利差红利。但如果升息过猛导致经济衰退,大量中小型企业面临倒闭风险,银行的坏账率将随之飙升,这就可能完全抵销掉利差扩大的利好。因此,在挑选金融股时,必须高度关注其资产质量、资本适足率以及坏账准备金的覆盖情况。

营建股与高资本支出科技股的估值修正风险

营建地产股是典型的高财务杠杆行业。开发商需要向银行借入巨额资金来买地与盖房。升息直接且无情地拉高了建商的利息支出成本;另一边,消费者因为房贷变贵而延后购房计划,导致房屋销售速度放缓。在资金成本上升与营收下降的两面夹击下,营建股通常在升息周期表现异常疲软。

同样的,对于那些仍处于大量烧钱阶段、尚未实现稳定获利的新创科技股而言,升息更是致命一击。这类科技股的极高估值,往往建立在市场对它们“未来获利”的乐观期望上。当无风险利率上升,未来的现金流在今天看来就不那么值钱了(即折现率提高),这会导致高估值的科技股面临非常剧烈的估值修正风险。适时避开这些板块,转向稳健的高息股,是明智的防御策略。

拆解台美利差扩大对新台币与马币贬值及外资流向的冲击

外汇交易者对升息 央行的任何风吹草动都极为敏感。货币的本质可以看作是一种金融商品,而利率就是持有这个商品的回报率。当美国联储局决议维持高利率或强势升息,而亚洲国家(如马来西亚、台湾)升息步伐相对落后甚至按兵不动时,就会在国与国之间产生巨大的“利差”。

资本是逐利的,为了追求更高的无风险回报,国际热钱会大举抛售收益率较低的亚洲货币,转而换回强势美元。这就导致了新台币、马币等非美货币面临沉重的贬值压力。外资的大举撤离不仅会让本地汇率承压,也会连带造成当地股市的大幅回档与流动性紧缩。因此,紧密追踪美国与本地央行的货币政策脱钩程度,是判断外汇与股市大趋势的胜负关键。对于密切关注全球总体经济形势的资深交易者,务必参考权威机构的即时动态,例如 Federal Reserve issues FOMC statement,以获取最一手的央行决策逻辑与前瞻指引。

FAQ常见问题解答

央行理监事会议多久召开一次宣布利率?

不同国家的央行开会频率不尽相同。美国联储局(FOMC)每年固定召开8次利率决策会议,大约每六周一次。台湾央行与大马国行(BNM)通常是一年召开4至6次货币政策会议。在每次会议结束后,央行都会对外发布声明,说明当前利率决议并给出对未来经济的展望指引。

如果房贷压力太大,升息期间可以如何减轻负担?

当面临高昂的房贷利息压力,可以考虑向往来银行申请“延长贷款年限”以降低每月的实质还款额,或是进行“转贷(Refinance)”,寻找市场上提供更低利率或现金回扣优惠的其他银行。此外,若手边有额外的闲置资金,可考虑进行部分提前还本,直接减少长期计息的本金规模。

升息结束后,股市通常会怎么走?

根据长期的历史经验显示,当央行正式确认通膨受控并停止升息步伐,甚至开始暗示开启降息周期时,股市通常会提前反应,迎来一波显著的估值修复行情。资金成本的见顶回落会重新刺激企业投资意愿与市场流动性,此时成长股与大型科技股的反弹力道往往最为强劲。

美联储升息会对各国央行的决策产生什么影响?

各国央行虽然号称根据国内通膨与经济状况独立制定政策,但在高度全球化的金融市场中,难以完全无视美联储的动作。若美联储大幅升息导致非美货币面临极端的贬值压力,甚至引发进口商品成本大增的输入型通膨,许多新兴市场央行将面临两难,最终可能会被迫跟进升息,以稳定汇率并防止资本严重外逃。