【Dr. Market】专业财经内容专栏。我们深耕全球金融市场趋势与数位理财研究,致力于为读者提供专业、精炼且稳健的市场洞察。透过系统化的数据分析与层次分明的视觉呈现,我们协助投资者在纷杂的资讯流中,精准掌握真实的价值逻辑。

免责声明:

本文针对 2026 年最新市场环境编写,旨在提供理财知识与金融教育参考。 内容不构成任何个人化投资建议。金融交易具备风险,决策前请务必独立思考与评估。

正在考虑终止保险合约,却对繁琐的手续和保险退保要带什么文件感到一头雾水?许多人担心白跑一趟,或因资料不全被拒而反复折腾。其实,只要提前做好功课,退保流程可以非常顺畅。本篇指南将为您详细拆解不同类型保险的退保所需文件清单,并深入分析退保的财务影响,助您在2026年一次性搞懂所有细节,做出最明智的财务决策。

目录

退保前必知:搞懂关键概念与潜在损失

在提交申请之前,花几分钟了解以下几个核心概念,能帮助您准确评估退保的利弊,避免因信息差而导致不必要的财务损失。这比准备退保文件清单更为重要。

黄金“犹豫期”:10-15天内全额退款的关键

“犹豫期”(Cooling-off Period)是您的“反悔黄金期”。根据马来西亚国家银行(BNM)的规定,在您收到保单后,通常有15个自然日的宽限期。在此期间内决定退保,保险公司在扣除一笔小额的行政或体检费用后,会全额退还您已缴纳的保费。这最大程度上保障了消费者的权益,给予了充分的考虑时间。

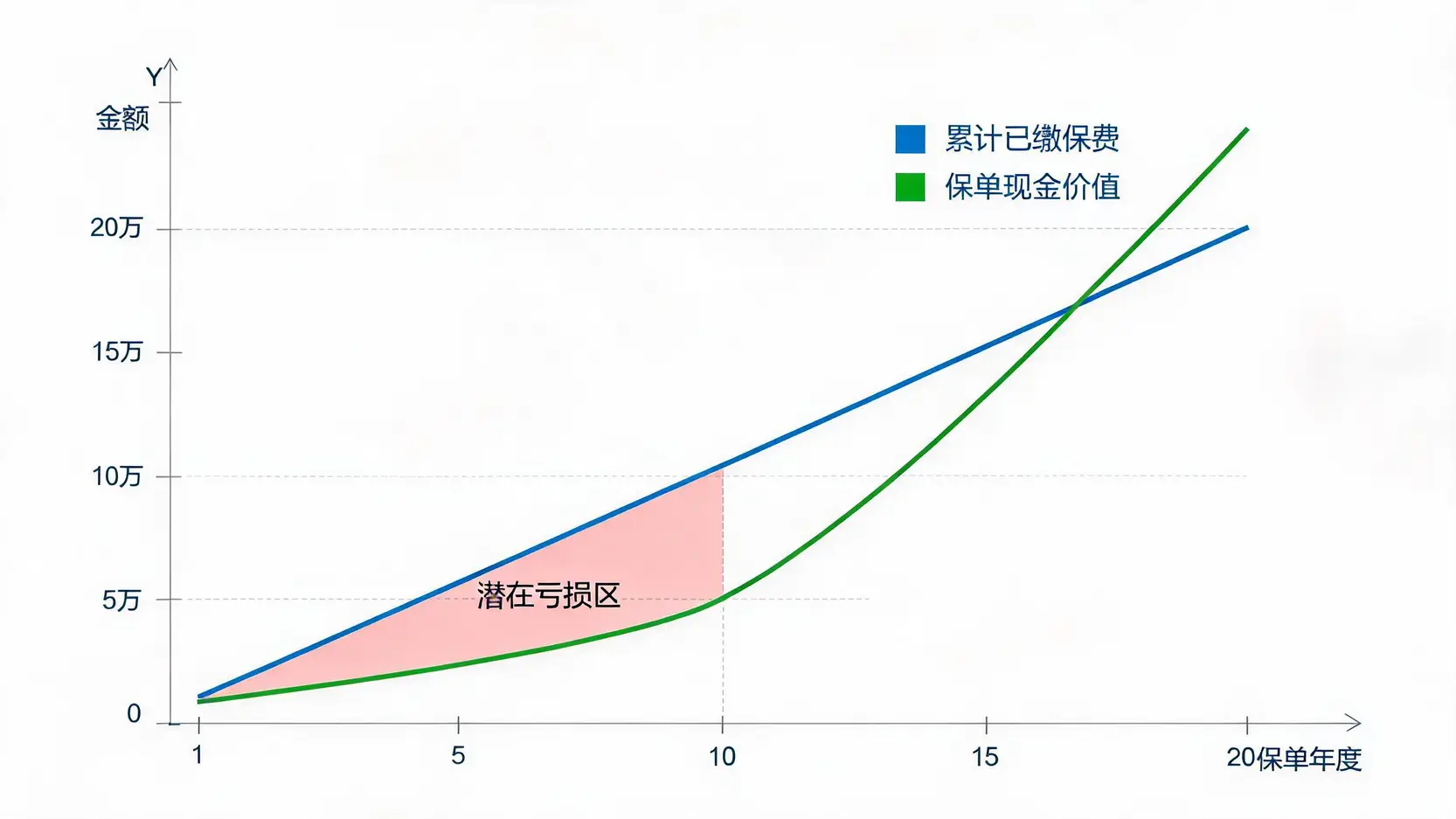

过了犹豫期怎么办?“保单现金价值”决定你能拿回多少钱

一旦超过了犹豫期,您能拿回的金额就不再是全部保费,而是由“保单现金价值”(Policy Cash Value)决定。简单来说,现金价值是保单在特定时间点“值”的钱。它的计算方式相对复杂,主要由您缴纳的保费,扣除保险公司的管理费用、佣金以及保障成本后,经过一定时间的利息累积而成。对于储蓄型或投资型保单,现金价值会随着缴费年限的增加而增长。通常在保单的前几年,现金价值会远低于您所缴纳的总保费,这意味着提前解约很可能会面临较大亏损。

冲动退保可能面临的3大风险

除了直接的金钱损失,冲动退保还可能带来以下风险:

- 保障中断:一旦退保,您将失去原有的风险保障。若在此期间发生意外或疾病,将无法获得任何理赔。

- 再投保成本增加:随着年龄增长或健康状况变化,未来若想购买同类保险,保费通常会更高,甚至可能因健康问题被拒保。

- 失去长期增值潜力:对于具有储蓄或投资成分的保单,提早退保等于放弃了未来长期的复利增值机会,影响您的长期投资策略。

退保决策不应只关注“能拿回多少钱”,更应是一次全面的财务风险评估。在动手准备保险退保文件之前,强烈建议您重新审视这份保单在您的整体财务规划中所扮演的角色。它解决了您哪方面的担忧?(例如:医疗开销、家庭责任、退休储蓄)。如果保障缺口依然存在,那么合适的做法或许是调整保单内容而非直接退保。永远记住,保险的核心价值在于风险转移,别为了一时的现金流而让自己暴露在未来的巨大风险之下。

一份通用!保险退保核心文件清单

无论您持有的是哪种商业保险,办理退保时,以下这份核心文件清单是普遍适用的。备齐这些材料,可以确保流程万无一失。

| 文件类型 | 具体要求与说明 |

|---|---|

| 身份证明文件 | 投保人(Policy Owner)的身份证(MyKad)正本。如果是为他人(被保人)办理,也需带上被保人(Life Assured)的身份证件。 |

| 合同与凭证 | 保险合同(Policy Contract)正本。若遗失,需提前联系保险公司申请补发或填写遗失声明。此外,建议带上最后一次的缴费证明。 |

| 申请表格 | 退保申请书(Surrender Form)。此表格可向保险公司索取或在其官网上下载,必须由投保人亲笔签名,签名样式需与投保时一致。 |

| 银行账户信息 | 用于接收退款的个人银行存折首页复印件或银行月结单,需清晰显示户名、银行名称和账号。确保户名与投保人姓名一致。 |

文件准备的核心原则是“身份唯一性”和“意愿真实性”。所有文件都旨在证明:1. 您就是保单的合法持有人;2. 退保是您的真实意愿。因此,签名务必与原始保单一致,任何信息涂改都可能导致申请被驳回。在前往办理前,花五分钟致电保险公司的客服热线,再次确认所需文件清单,这是最高效、最保险的做法,可以避免因政策微调或个案特殊性而白跑一趟。

分类详解:不同保险退保流程与特殊文件要求

不同类型的保障,其终止流程和所需文件略有差异。了解这些特殊要求,能让您的办理过程更具针对性。

商业保险(寿险/医疗险/意外险)退保指南

这三类是个人保障的核心。退保流程主要依赖上述的“通用核心文件清单”。

💡 特别注意:

- 投资连结保单 (Investment-linked Policy): 退保时,您取回的金额将取决于当时投资账户中基金单位的市值,会随市场波动,存在不确定性。除基本文件外,可能需要填写一份关于投资风险确认的附页。

- 医疗卡 (Medical Card): 如果您的医疗卡是作为主保单(如寿险)的附加利益(Rider),退保主保单将导致医疗卡一并失效。若只想终止医疗卡,需确认保单条款是否允许单独取消附加利益。

社会保险 (SOCSO/PERKESO) 如何“停保”?

严格来说,社会保险(SOCSO/PERKESO)和雇员公积金(EPF/KWSP)是强制性的社会保障计划,不存在个人主动“退保”的概念。其缴纳状态与您的雇佣关系直接挂钩。

- 离职/退休:当您离开一家公司,雇主会停止为您缴纳SOCSO和EPF,即自动“停保”。您的保障(如工伤、残疾保障)依然有效,账户也会保留。

- 转为自雇人士:若您成为自雇人士(Self-Employed),可以选择性加入自雇人士社会保险计划(SKSPS),但这与之前的雇员计划是分开的。

您无需为“停保”办理任何文件,系统会随雇佣关系自动更新。

雇员公积金 (EPF/KWSP) 提取而非“退保”

与SOCSO类似,EPF也不能随意“退保”。您只能在符合法定条件时申请提取(Withdrawal),例如:

- 年满55岁或60岁退休

- 永久离开马来西亚

- 丧失劳动能力

- 特定用途提取(如购房、教育、医疗)

每种提取方式需要的文件都不同,例如退休提取需提供身份证和银行账户信息,而医疗提取则需附上合格的医疗报告。所有申请都需通过EPF官方渠道(线上i-Akaun或亲临分行)办理,并提交相应的证明文件。

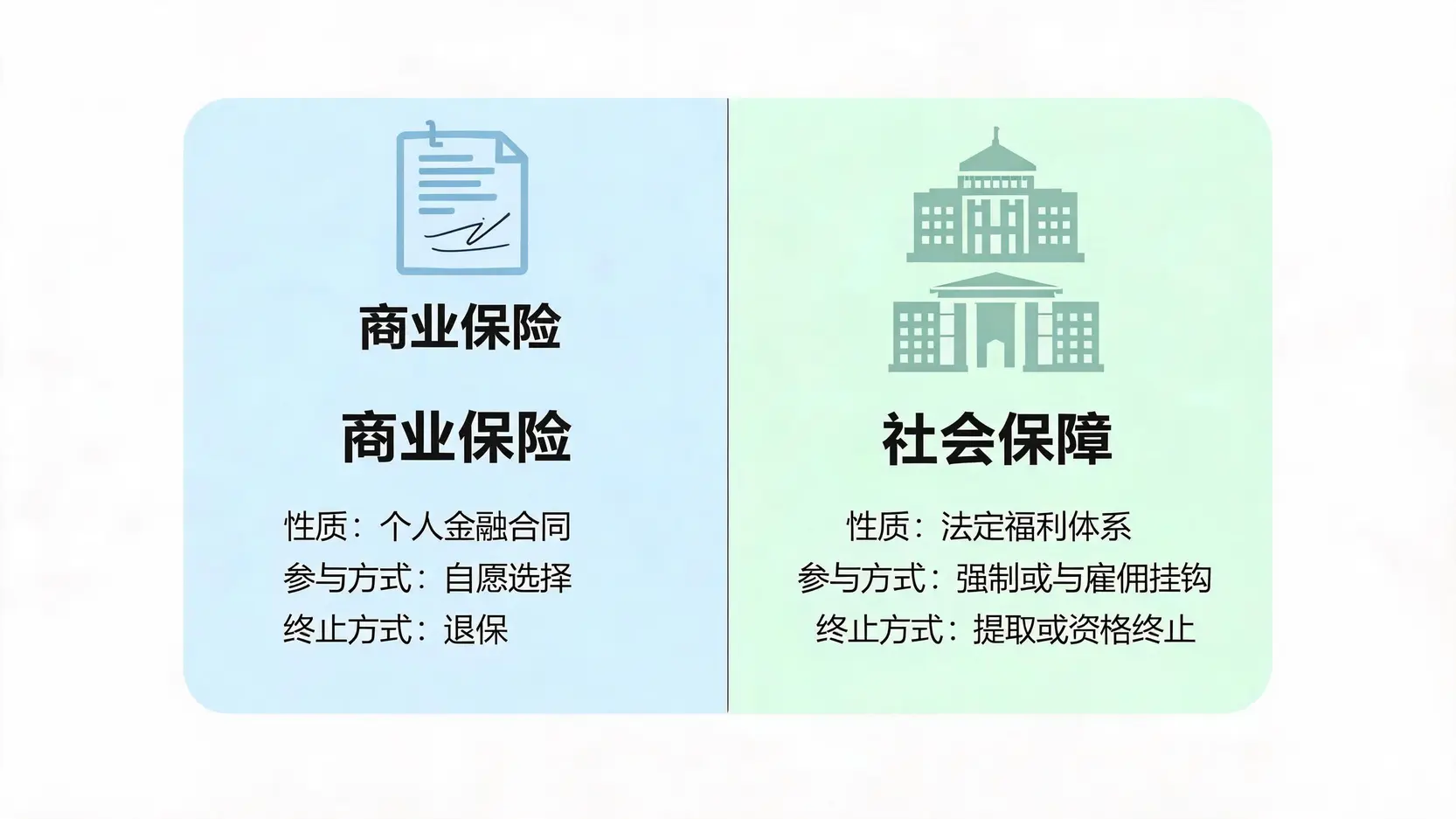

请务必区分“商业保险”与“社会保障”的本质区别。前者是基于合同的个人金融工具,可选择终止;后者是国家强制或半强制的福利体系,与您的公民和雇员身份绑定,遵循的是提取(Withdrawal)或资格终止(Cessation)逻辑,而非退保(Surrender)。混淆这两者,不仅会找错办理机构,更会浪费大量时间。在处理任何保障计划前,先问自己:“这是我个人购买的金融产品,还是法律规定的社会福利?”

退保办理全流程:从申请到收款

备齐文件后,您可以根据自身情况选择最便捷的办理方式。

方式一:亲临保险公司柜台办理

这是最直接、最高效的方式。携带所有文件正本到保险公司任何一家分行的客户服务中心,现场填写申请表格。工作人员会当面核对您的资料,并解答您的疑问。资料无误的情况下,通常能一次性完成所有手续。

方式二:委托业务员或他人代办

如果您不方便亲自前往,可以委托您的保险代理人或亲友代办。除了上述核心文件外,您必须额外准备一份正式的授权委托书(Letter of Authorization),并由您亲笔签名。委托书上需清楚写明委托人、被委托人的身份信息以及授权办理的具体事项(即退保)。被委托人办理时需出示自己的身份证正本以供核对。

方式三:邮寄申请

部分保险公司接受邮寄方式申请。您需要将填妥并签名的退保申请书,连同所有所需文件的复印件,通过挂号信(Registered Post)或快递服务寄送至保险公司的总部。为安全起见,切勿邮寄任何身份证或保单正本。这种方式耗时较长,且在文件有问题时沟通成本较高。

在三种方式中,亲临柜台永远是首选。金融交易,尤其是涉及终止合同和资金往来的操作,面对面的沟通和文件核验能最大程度地减少误解和延迟。如果您选择委托他人,务必确保委托书的规范性,并提前与保险公司确认是否接受代办。邮寄申请则应作为最后的选择,仅在您身处海外或行动极不便时考虑。

常见问题解答 (FAQ)

Q:保单弄丢了还能退保吗?

A:当然可以。保单合同遗失不影响您的退保权利。您只需在办理退保时,同时填写一份“保单遗失声明书”(Policy Loss Declaration Form)即可。部分保险公司可能会收取象征性的补发工本费。建议提前致电客服确认具体流程。

Q:退保需要多久才能拿到钱?

A:在所有文件齐全且审核无误的情况下,退保款项的处理时间通常为 7到14个工作日。款项会以支票或直接汇入您指定的银行账户。如果是投资连结保单,因涉及基金单位的卖出,时间可能会稍长一些。

Q:帮家人代办退保需要带什么额外资料?

A:除了上文提到的所有核心文件外,最关键的是一份由投保人(您的家人)亲笔签名的授权委托书。此外,您作为代办人,需要携带自己的身份证(MyKad)正本以供核对。如果投保人因特殊原因(如重病在床)无法签名,则可能需要提供医疗证明等特殊文件,建议直接联系保险公司获取最准确的指引。

Q:退保后还能再买回同样的保险吗?

A:不可以。一旦退保,该保单合同即永久终止。如果您想再次获得保障,需要重新提交新的投保申请。届时,保险公司会根据您当前的年龄、健康状况等因素重新进行核保评估,保费通常会比之前高,且过往的病史可能会被列为不保事项,甚至可能被拒保。

结论与投资提醒

总而言之,办理保险退保前,最关键的一步是清晰评估财务影响,理解“犹豫期”和“保单现金价值”是保护您权益的基础。根据本文提供的清单备齐所有文件,特别是区分商业保险与社会保障的差异,能确保整个退保过程顺畅无忧。在做出最终决定前,再次审视保单的保障功能,确保退保符合您的长远财务安全利益,才是最理性的做法。

金融与外汇投资涉及杠杆与高波动性,可能导致资金损失。本文所引用的数据与机构预测皆基于 2026 年当前的公开信息进行客观评述,历史表现不代表未来结果。入市前请务必客观评估自身的风险承受能力,必要时请咨询专业的持牌财务顾问。

如果您想获取最新的金融前沿资讯与实战交易工具,欢迎持续关注【Dr. Market】的深度专栏更新。