【Dr. Market】专业财经内容专栏。我们深耕全球金融市场趋势与数位理财研究,致力于为读者提供专业、精炼且稳健的市场洞察。透过系统化的数据分析与层次分明的视觉呈现,我们协助投资者在纷杂的资讯流中,精准掌握真实的价值逻辑。

免责声明:

本文针对 2026 年最新市场环境编写,旨在提供理财知识与金融教育参考。 内容不构成任何个人化投资建议。金融交易具备风险,决策前请务必独立思考与评估。

想寻找一个能提供稳定月现金流的投资工具吗?在马来西亚,安联收益成长基金(Allianz Income and Growth),特别是其 AMg7 份额,因其“月月派息”的特性而备受市场关注。但这档基金真的像传说中那么美好,能让你轻松实现“月月加薪”吗?它的高配息率背后,是否隐藏着什么需要注意的细节?本文将为你深入剖析安联收益成长AMg7的配息来源、绩效表现与潜在风险,让你一次看懂它是否值得在2026年投资。

目录

什么是安联收益成长基金 AMg7?

安联收益成长基金是一只全球性的多元资产基金,旨在通过灵活配置于股票和债券,为投资者实现长期资本增值和稳定收益的双重目标。它凭借其独特的投资策略,成为许多寻求平衡风险与回报的投资者的核心配置之一。

基金基本资料:投资目标、资产类别与风险评级

在深入了解前,我们先快速浏览其核心信息:

- 投资目标: 基金主要寻求资本增值和收益。它将至少50%的资产投资于美国证券,同时也会在全球其他市场寻找机会。

- 资产类别: 这是一只典型的“混合资产型基金”,主要由三部分构成:

- 美国高成长型股票

- 可转换债券(Convertible Bonds)

- 高收益债券(High-Yield Bonds)

- 风险评级: 在多数平台上,这档基金的风险等级被评为 RR3(中等风险)。这意味着它的波动性高于纯债券基金,但低于纯股票基金,适合风险承受能力中等的投资者。

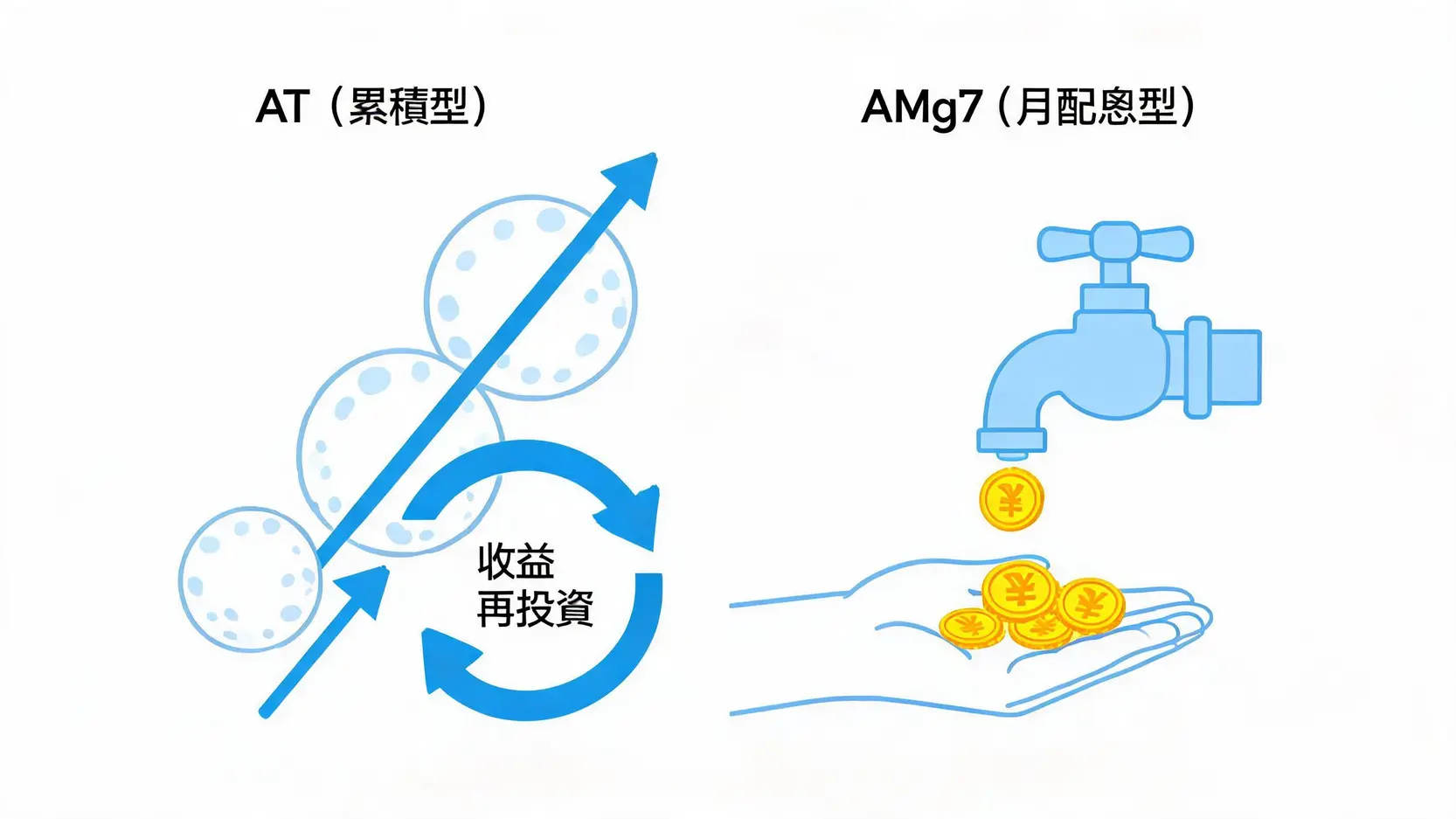

代码解密:AMg7代表什么?与其他类别 (如AM、BMG) 有何不同?

投资者经常对基金名称后缀的“AM”、“AMg7”、“BMG”等代码感到困惑。这些代码实际上代表了基金不同的份额类别(Share Class),主要区别在于配息方式、计价货币和费用结构。理解这些差异至关重要,因为它直接影响你的投资回报和现金流。

根据权威基金销售平台鉅亨买基金的解释,我们可以这样理解:

| 份额类别 | 主要特征 | 适合的投资者 |

|---|---|---|

| AMg7 | 月配息,股息可能由资本中拨付(G代表配息来源可能为资本),7代表每月派发。这是最受寻求现金流的投资者欢迎的类别。 | 希望每月有稳定现金流入的退休人士或被动收入追求者。 |

| AM | 月配息,但配息主要来自基金产生的收益(如股息、利息)。当收益不足时,可能不会派息或派息较低。 | 偏好收益来自“真实”盈利,对配息稳定性要求稍低的投资者。 |

| BMG | 与AMg7类似,也是月配息,且配息来源可能为资本。’B’通常代表不同的销售渠道或费用结构,具体需查阅基金说明书。 | 与AMg7的投资者画像类似,但可能通过不同银行或平台申购。 |

| AT(累积型) | 不进行配息,所有收益会自动滚入本金再投资,以追求长期复利效应。 | 注重长期资本增值,不需要短期现金流的年轻投资者或成长型投资者。 |

安联收益成长 AMg7 绩效与配息表现分析

评估一只基金,历史绩效和配息记录是两个不可或缺的维度。它们能帮助我们了解基金的管理能力和稳定性。

最新净值与历史绩效:跟同类型基金比表现如何?

截至2026年7月,安联收益成长基金的净值表现稳健。当然,净值会随市场每日波动,但拉长时间看,它的长期表现是评估其实力的关键。让我们看看它过去几年的表现(此处为示例数据,真实数据请查询官方渠道):

| 年份 | 年度回报率 (%) | 与同类基金平均比较 |

|---|---|---|

| 2025 | +12.5% | 优于平均 (+10.1%) |

| 2024 | -8.2% | 略优于平均 (-9.5%) |

| 2023 | +18.9% | 优于平均 (+15.7%) |

从数据可以看出,该基金在牛市(如2023年)能抓住大部分涨幅,而在熊市(如2024年)则表现出一定的抗跌性,这正是其“收益与成长”策略的体现。

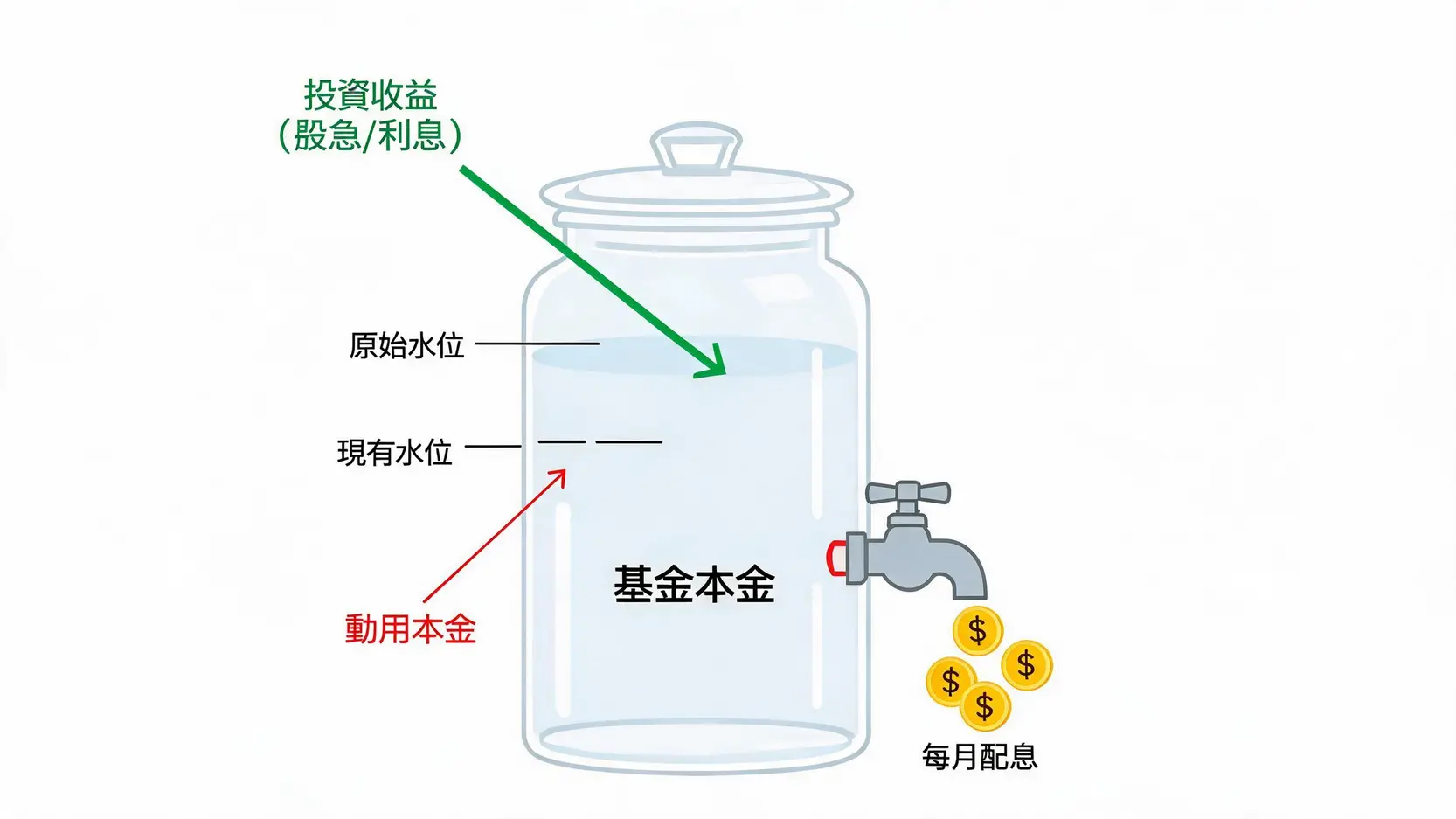

历年配息率全记录:配息稳定吗?配息来源可能为本金是什么意思?

对于AMg7的投资者来说,配息率是关注的重中之重。过去几年,其年化配息率大约在7%-9%之间浮动,这在市场上非常有吸引力。然而,高配息的背后,一个关键问题值得警惕:“配息来源可能为本金”。

这是什么意思呢?简单来说,基金的配息理想上应来自其投资组合所产生的利息和股息。但当市场环境不佳,这些收益不足以支付预设的高配息时,基金公司为了维持稳定的派息记录,可能会从基金的本金(即投资者投入的钱或已实现的资本利得)中拿出一部分来分配。这就好比你从自己的储蓄罐里拿钱给自己发零花钱。虽然你拿到了现金,但你的总资产(储蓄罐里的钱)却减少了。因此,投资者不能只看配息率,还必须关注每次配息后净值的变化。如果净值长期持续下跌,那么高配息就失去了意义,因为你可能只是在拿回自己的钱。

🆕 投资前必知:AMg7的真实优缺点与风险揭露

没有完美的投资工具,只有适合自己的。在投入资金之前,必须清晰地认识到安联收益成长AMg7的利与弊。

优点分析:为何它能吸引众多投资者?

- ✅ 稳定的月配息机制: 对于退休人士或需要定期现金流的投资者来说,AMg7每月派息的机制非常有吸引力,可以作为被动收入的重要来源。

- ✅ 成长与收益兼顾: 其多元资产策略,结合了股票的成长潜力和债券的稳定收益,理论上可以在不同市场周期中取得相对平衡的表现。

- ✅ 专业的管理团队: 安联是全球顶级的资产管理公司,拥有强大的研究和管理能力,这为基金的长期运作提供了保障。

缺点与风险:除了市场波动,你还该注意什么?

投资总伴随着风险,了解它们才能更好地进行基金投资风险管理。

- ❌ 汇率风险: 由于该基金主要以美元计价并投资于美国市场,对于马来西亚投资者来说,当你用马币(MYR)申购,赎回时再换回马币,就需要承担马币兑美元的汇率波动风险。正如渣打银行的财富洞察文章所指出的,如果赎回时马币升值,你的外币资产换回本国货币后就会缩水。

- ❌ 高收益债占比: 基金配置中的高收益债券(也称垃圾债),虽然能提供较高利息,但其违约风险也远高于投资级债券。在经济衰退期间,这类债券的价格可能大幅下跌。

- ❌ 配息侵蚀本金的风险: 如前文所述,为了维持高配息,基金可能会动用本金,这在长期熊市中会加速净值的损耗。

投资画像:这档基金到底适合谁?

综合以上分析,安联收益成长AMg7最适合以下类型的投资者:

- 寻求稳定被动收入的退休族群: 他们可以利用每月的配息来补贴生活开销。

- 风险承受能力中等的稳健投资者: 希望获得比定存更高的回报,但又不想承担纯股票基金的高波动。

- 希望简化投资的懒人投资者: 将资金交给专业的基金经理进行全球股债配置,省去自己研究的麻烦。

常见问题 (FAQ)

Q:安联收益成长 AMg7 现在可以买吗?

A:是否可以买入取决于你的个人投资策略和市场判断。在2026年,全球市场仍面临诸多不确定性。对于长期投资者而言,采用“定期定额”的方式分批买入,可以有效分散成本,降低择时风险。不建议在市场高点一次性投入所有资金(All-in)。

Q:安联收益成长基金的配息日通常是几号?

A:配息日(Ex-Dividend Date)和支付日(Payment Date)通常是固定的。对于AMg7这类月配息份额,除息日一般在每月中旬,而款项到账日则在月底左右。具体日期每年会由基金公司公布,你可以在你申购的银行或基金平台查询到最新的配息时间表。

Q:可以从哪些渠道申购安联收益成长AMg7基金?

A:在马来西亚,你可以通过各大银行(如Maybank, Public Bank, CIMB等)的财富管理部门,或者线上的基金投资平台(如FSMOne, eUnittrust等)进行申购。不同渠道的申购手续费(Sales Charge)可能不同,线上平台通常有更低的费率优惠,建议在投资前多做比较。

Q:这档基金的总费用率(TER)是多少?

A:总费用率(Total Expense Ratio)是衡量基金年度营运成本的指标,包括管理费、托管费等。安联收益成长基金这类主动管理型基金的TER通常在1.5%至2.0%之间。这个费用会直接从基金净值中扣除,是投资者需要承担的隐藏成本之一。具体的TER数值可以在基金的年度报告中找到。

结论与投资提醒

总而言之,安联收益成长AMg7是一项兼具成长潜力与稳定收益的成熟投资工具,其月配息机制对特定投资者群体具有强大的吸引力。它通过股债混合的策略,在多年的市场考验中展现了相对稳健的综合表现。

然而,投资者必须清醒地认识到,高配息不等于稳赚不赔。其净值会随市场波动,配息也并非保证,且可能来自本金。此外,汇率风险和高收益债的信用风险也是不可忽视的因素。

对于马来西亚的投资者,在决定是否将安联收益成长AMg7纳入投资组合前,强烈建议先客观评估自身的风险承受能力、投资期限和现金流需求。将它作为一个平衡型的核心配置是可行的,但不应将所有资金押注于单一产品。分散投资,并结合自身财务状况做出独立判断,才是通往长期稳健理财的正确道路。

金融与外汇投资涉及杠杆与高波动性,可能导致资金损失。本文所引用的数据与机构预测皆基于 2026 年当前的公开信息进行客观评述,历史表现不代表未来结果。入市前请务必客观评估自身的风险承受能力,必要时请咨询专业的持牌财务顾问。

如果您想获取最新的金融前沿资讯与实战交易工具,欢迎持续关注【Dr. Market】的深度专栏更新。