近期,台股市场的特斯拉概念股话题再度火热,随着资金在不同板块间轮动,许多低基期的转机股逐渐浮出水面。其中,老牌3D网布厂利勤(4426)也屡被市场点名。许多投资人心中难免产生疑问:究竟一家长期以运动鞋材为主业的公司,为何会与全球电动车龙头产生交集?利勤特斯拉之间到底有何实质关联?其近期的股价波动究竟是纯粹的题材炒作,还是具备了长期的基本面支撑?

本文将为你深度剖析利勤特斯拉供应链的真实面貌,拆解 3D 立体织物技术在电动车市场的应用前景,并结合最新财报数据,带你客观评估这档转机股的潜在机会与风险。

目录

利勤实业 (4426) 公司背景与核心业务基本面分析

在探讨利勤车用市场布局之前,我们必须先看懂这家公司的老本行。利勤实业成立于1992年,长期以来深耕纺织产业,更是全球知名的 3D 立体织物(Spacer Fabrics)领导厂商。

3D立体织物 (Spacer Fabrics) 的技术优势

有别于传统的平面针织布,3D 立体织物具有上、中、下三层结构,中间由极细的单丝紧密连接,形成一个微型的气室空间。这种特殊的物理结构赋予了它三大无可取代的优势:

- 极佳的透气性与散热能力。

- 优异的避震与回弹缓冲效果。

- 极度轻量化,符合现代工业对于材料减重的追求。

传统营收主力:国际运动品牌鞋材

过去十几年间,利勤凭借这项技术,成功打入了 Nike、Adidas 等国际一线运动品牌的高阶跑鞋供应链。你可以参考 利勤(4426)与Nike合作的成长逻辑,了解其在传统纺织业中的护城河。然而,近年来随着全球运动鞋服市场进入去库存周期,加上终端消费需求疲软,利勤的传统鞋材订单受到了严重打击,导致营运一度陷入低谷。这也迫使公司管理层积极寻找第二成长曲线,而“车用市场”便成为了他们突围的关键方向。

利勤特斯拉供应链的连结:车用市场布局如何发酵

2026年,全球电动车市场早已步入红海阶段,车厂之间的竞争不再仅限于电池续航力或自动驾驶技术,内装材质的升级与环保属性(ESG)同样成为差异化竞争的主战场。这正是3D立体织物厂利勤能够引发市场无限遐想的核心所在。

轻量化与透气材质在电动车座椅的应用

对于电动车而言,“减重”等同于“增加续航”。传统的汽车座椅内部多采用高密度聚氨酯发泡海绵,不仅重量惊人,且在高温环境下极易闷热,同时其生产过程也不够环保。

3D 立体织物的介入完美解决了这一痛点。它不仅能大幅减轻座椅重量,其三维网状结构更能提供卓越的通风效果,完美契合电动车“通风座椅”的高阶配置需求。此外,特斯拉一直致力于在其车款中推行 Vegan Leather(纯素皮革)与环保可回收材质,利勤的产品在碳足迹控制与可回收性上,恰好迎合了这一趋势。

打入国际车厂供应链的认证进度与传闻

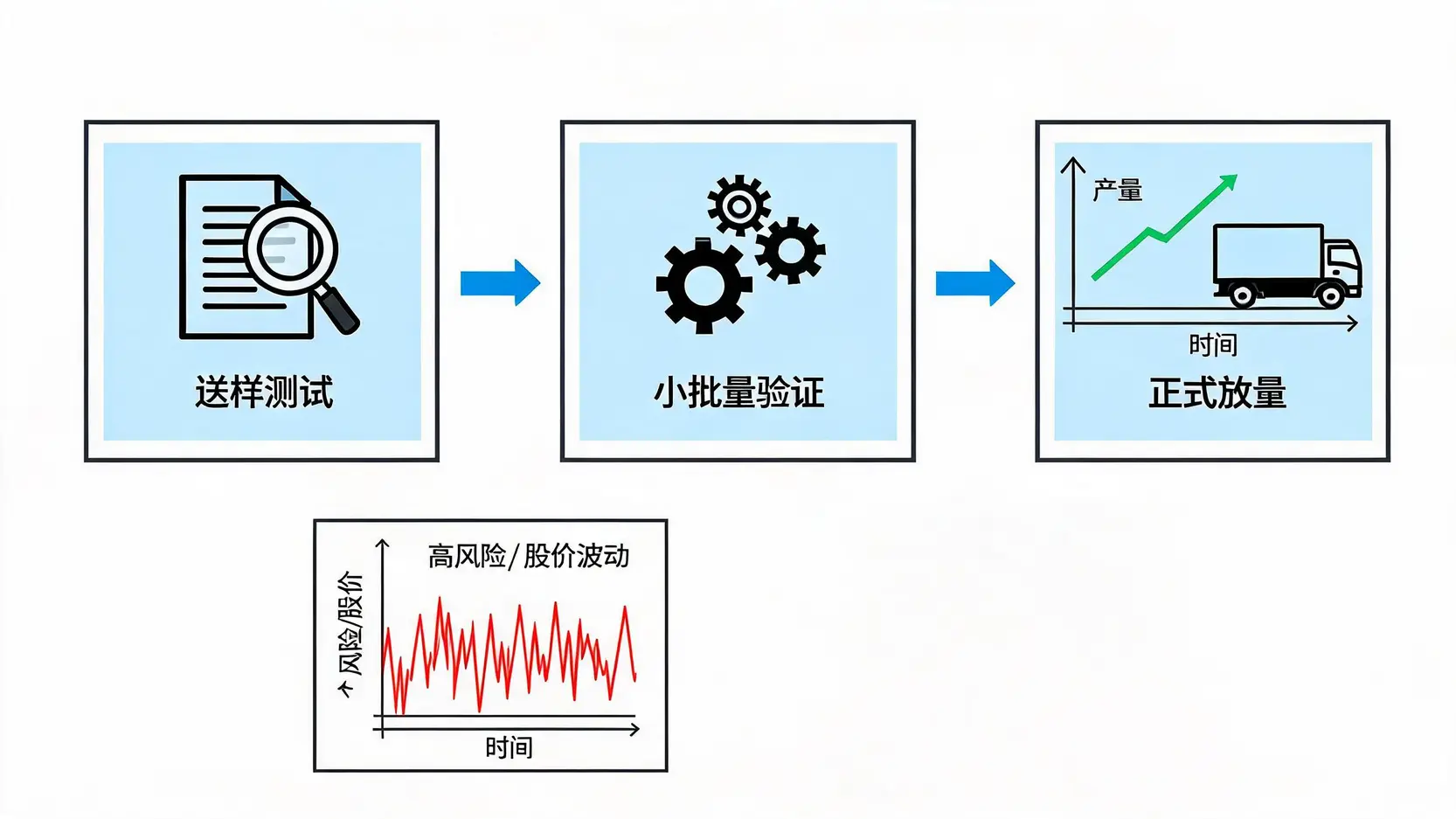

资本市场最喜欢“靠故事”赚钱,这也是许多特斯拉概念股利勤题材能够快速发酵的原因。事实上,汽车供应链的准入门槛极高,任何零部件要通过车规级认证(如 IATF 16949)通常需要耗费 3 到 5 年的时间。

目前市场上关于利勤特斯拉供应链的传闻,多半处于“送样测试”或“小批量验证”阶段。对于熟悉金融操作的资深交易者来说,这种从“送样”到“正式放量”的时间差,往往是股价最具爆发力、但也最容易产生剧烈震荡的时期。当题材处于朦胧美时,资金容易涌入推升估值;但一旦预期落空,回调压力也极其沉重。

主力与法人的筹码心理博弈

在探讨4426股价波动分析时,筹码面的动向往往比基本面先行一步。对于一档长年成交量相对低迷的传产股来说,一旦具备了“特斯拉概念股”的光环,往往会吸引特定主力资金进驻。我们经常能在利勤的走势中观察到“量滚量”的攻击形态。然而,这也是一般散户最容易沦为韭菜的时刻。

当媒体大肆报导其车用市场布局时,往往是前期布局的主力准备获利了结的阶段。因此,对于有意参与交易的投资者而言,观察法人(特别是投信与外资)的连续买卖超状况,以及千张大户的持股比例变化,是判断这波行情是“一日游”还是“长波段”的关键指标。

竞品差异化亮点:利勤(4426)财报深度剖析与特斯拉概念股比较

抛开题材的滤镜,作为理性的投资者,我们需要透过财报来检验公司的真实体质。评估转机股,绝不能只看筹码面,更要紧盯基本面的改善迹象。

近期营收成长动能与毛利率变化

从利勤近几季的财报来看,我们需要重点关注其“毛利率”的表现。传统鞋材业务由于竞争激烈,毛利空间已被压缩;如果车用产品的出货比重能够有效拉升,凭借高附加价值,公司的整体毛利率应该会出现由负转正或稳步爬升的拐点。

如果在 2026 年的最新的季报中,我们仍未看到车用业务带来显著的营收贡献,那么其股价的上涨就纯粹属于资金面驱动的“资金市”,而非基本面驱动的“业绩市”。

对比其他特斯拉概念股的基期与估值

我们不妨将利勤与台股市场上其他老牌的车用概念股做一个横向对比:

| 股票代号与名称 | 核心业务范畴 | 业绩稳定性 | 股价爆发力(转机题材) |

|---|---|---|---|

| 1586 和勤 | 车用冲压件、模具 | 高 (实质供货) | 中低 |

| 2428 兴勤 | 热敏电阻、保护元件 | 极高 (科技股) | 稳健 |

| 4426 利勤 | 3D 立体织物、鞋材 | 低 (处于转型期) | 极高 (预期差大) |

正如上表所示,利勤的股价爆发力正是建立在其业绩基期偏低、且市场对“转型成功”赋予了极高期望值的基础上。你可以参考 特斯拉概念股市场动态与灾区个股分析,了解盲目追高概念股面临的实质性风险。

潜在的投资风险与转单危机

投资转机股绝不能只看利润不看风险。利勤目前面临的最大隐忧在于:

- 认证周期过长:车厂测试进度若不如预期,资金耐心耗尽后极易引发抛售潮。

- 单一客户风险:即使顺利打入特斯拉供应链,面对特斯拉近年来频繁祭出的降价战,供应商的利润空间可能被大幅度压缩(即所谓的“砍件”压力)。

- 技术替代性:3D 立体织物虽具优势,但化纤大厂与传统泡棉厂也在积极研发轻量化替代方案,利勤的技术护城河是否足够深厚,仍需市场严酷检验。

结论:理性看待利勤特斯拉题材,严控资金水位

总而言之,利勤特斯拉的题材并非空穴来风,其 3D 立体织物技术在电动车轻量化与内装升级的趋势下,确实拥有巨大的想象空间。然而,从“题材发酵”到“业绩兑现”,是一条充满不确定性的漫长道路。

面对这种典型的转机股,投资者应当保持理性与客观。在享受市场给予概念股高估值溢价的同时,必须严密监控其月度营收与毛利率的实际改善情况。若你打算将利勤(4426)纳入你的资产配置,务必控制好部位水位,将其视为一个博取超额报酬的“卫星持股”,而非能够稳健抗跌的“核心资产”。

利勤特斯拉题材发酵下的常见问题解答 (FAQ)

Q:利勤现在可以买进吗?

参与此类转机股,进场时机至关重要。若股价已因利好传闻暴涨偏离基本面,盲目追高极具风险。务必以技术面的均线支撑(如季线)作为防守基准,采用分批建仓的策略,并严格设定停损点。

Q:车用占利勤整体营收的比重有多少?

根据 2026 年公开财报资讯,利勤的主力营收仍高度依赖运动品牌鞋材,车用与工业用网布的比重虽然在成长,但距离成为绝对的主力引擎仍有一段路要走。投资者需密切追踪每月的营收结构变化。

Q:特斯拉销量下滑或降价战会影响利勤吗?

必然会。作为处于供应链上游的零部件供应商,一旦特斯拉在终端市场遭遇销量逆风或启动新一轮价格战,降本压力势必会向上游传导,这对原本就处于毛利恢复期的企业而言,将是一大考验。

Q:如果车用认证失败,利勤还有投资价值吗?

如果车用市场的拓展不如预期,利勤的估值将迅速打回原型,重新被市场定义为一档传统的“纺织鞋材股”。届时,其股价将高度取决于全球运动品牌的复苏进度以及去库存状况。因此,基本面防护网依旧不可忽视。

Q:海外华人如何投资台股的特斯拉供应链?

对于马来西亚及全球华人交易者而言,若想参与台股的特斯拉概念股行情,可以通过开设支持海外交易的国际券商账户(如Interactive Brokers)或复委托账户进行操作。在汇率与交易成本的管理上需更加精打细算。