看到诱人的美股ETF年化报酬率,让你也想立刻开始投资了吗?先别急!选择ETF就像挑选长期合作伙伴,只看过去的“成绩单”远远不够。很多投资新手常犯的错误,就是追逐短期的高回报,却忽略了背后隐藏的风险和成本。这篇专为马来西亚及全球华人投资新手设计的指南,将带你通过5个简单步骤,系统性地学会如何选择美股ETF,找到最符合你个人目标与风险承受能力的理想投资工具,让你知道新手如何开始买美股ETF。🎯

目录

第一步:明确你的投资目标与期限,为财富增长定位

在冲进市场之前,最重要的一步,是静下心来问自己:我投资究竟是为了什么?没有目标的投资就像在没有地图的海洋里航行,很容易迷失方向。明确的目标是构建投资组合的基石。

你是为了退休、买房还是子女教育?

不同的财务目标,决定了你的投资策略和时间长度。它们可分为三大类:

- 短期目标(1-3年):例如存一笔旅行基金、买车的头期款。这类目标对资金的稳定性要求高,波动性大的股票型ETF可能就不太适合。

- 中期目标(3-10年):例如买房的首付、子女的大学教育基金。这类目标允许承受一定的市场波动,以换取更高的潜在回报。

- 长期目标(10年以上):最典型的就是退休规划。时间是你最大的朋友,复利效应能发挥最大威力。你可以配置更高比例的成长型资产,承受更大的短期波动,以追求长期最大化的增值。

长期投资 vs. 短期交易:你的策略是什么?

确认目标后,你需要决定自己的游戏玩法。你是想成为一个“放长线钓大鱼”的长期投资者,还是一个“快进快出”的短期交易者?

- 长期投资:这是绝大多数人参与ETF投资的推荐方式。通过买入并持有(Buy and Hold)大盘指数ETF,享受经济长期增长的红利。这种策略不追求预测市场短期涨跌,而是相信市场的长期上行趋势,情绪上更轻松,成本也更低。

- 短期交易:这需要投入大量时间和精力研究市场,利用行业ETF或主题ETF进行波段操作。它风险更高,对专业知识要求也极高,并不适合刚入门的新手。

对于新手而言,确立一个长达10年以上的投资目标,并采取长期投资的策略,是成功率最高、也最省心的一条路。

第二步:评估你的风险承受能力,找到最舒服的投资姿势

了解完目标,下一步是了解自己。投资中的“风险”指的是资产价格的波动性。你能承受多大的账面亏损而面不改色,决定了你的投资组合能有多“激进”。这也是根据风险承受能力选ETF的关键所在。

你愿意承受多大的账面亏损?

试想一下这个场景:你投入了10,000美元,一个月后市场大跌,你的账户只剩下7,000美元。这时你的反应会是什么?

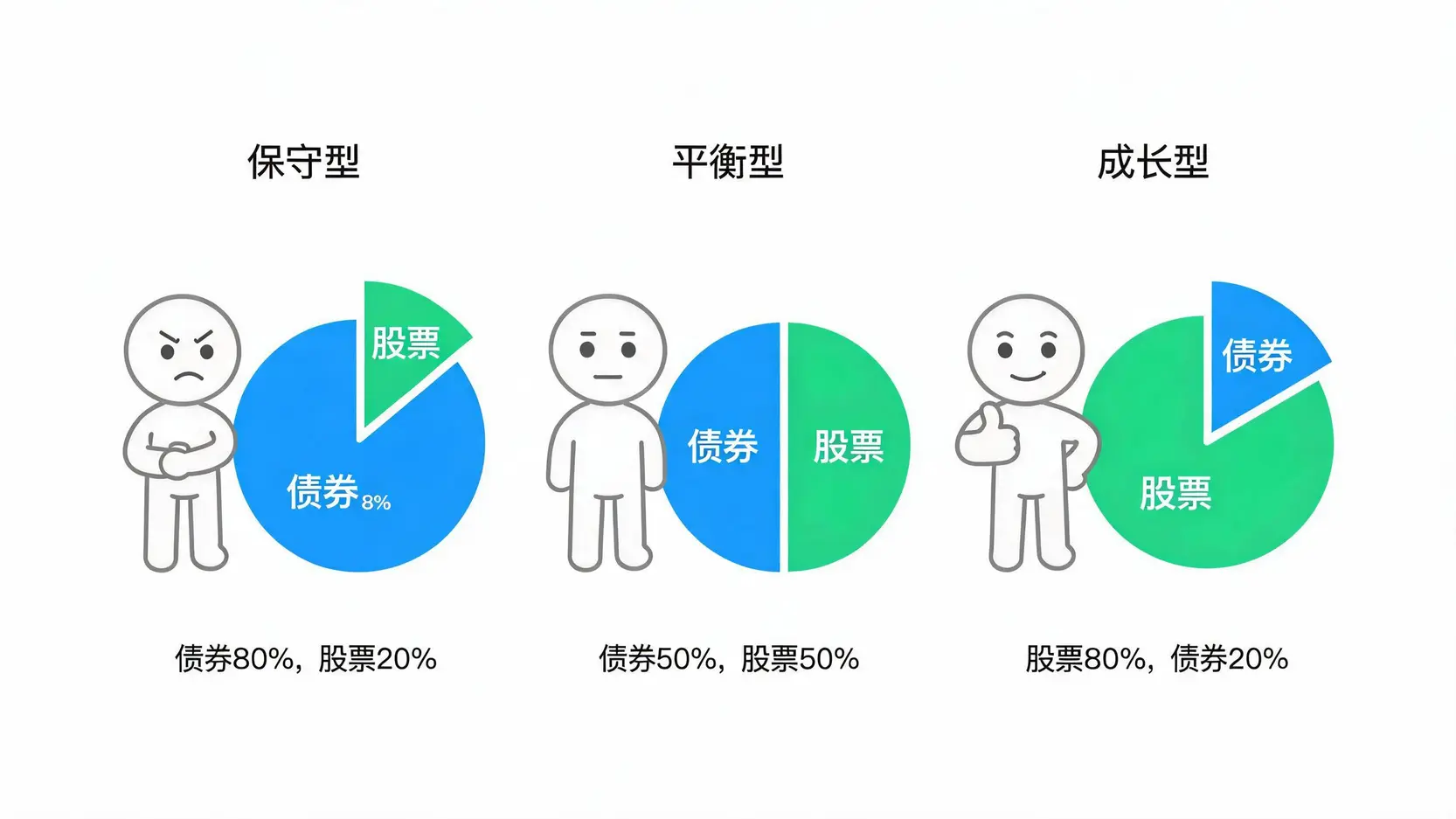

- A. 极度焦虑,彻夜难眠,马上卖掉止损。 ➡️ 你的风险承受能力较低(保守型)。

- B. 有点担心,但相信市场会回来,选择按兵不动。 ➡️ 你的风险承受能力适中(平衡型)。

- C. 觉得这是个加仓的好机会,甚至还想再投入更多。 ➡️ 你的风险承受能力较高(成长型/进取型)。

诚实地回答这个问题,能帮助你避免在市场恐慌时做出错误的决定。记住,投资组合的风险必须与你的睡眠质量挂钩。

股票型 vs. 债券型 vs. 平衡型ETF的风险差异

不同类型的ETF,其风险和回报潜力也大不相同:

- 📈 股票型ETF (Equity ETFs):追踪股票指数,如标普500。潜在回报最高,但波动性也最大。适合风险承受能力高、投资期限长的投资者。

- 🛡️ 债券型ETF (Bond ETFs):投资于政府或公司债券。回报较稳定,波动性远低于股票,通常在股市下跌时能起到“避风港”的作用。适合保守型投资者或用于平衡投资组合。

- ⚖️ 平衡型ETF (Balanced ETFs):也称为混合型或资产配置型ETF,同时包含股票和债券。它试图在增长和稳定之间取得平衡,适合风险承受能力适中的投资者。

第三步:理解ETF的关键指标,不只看年化报酬率

终于到了挑选具体ETF的环节。这时,你需要像个侦探一样,审查几个关键数据。历史年化报酬率固然重要,但它只代表过去,未来表现如何,还需看懂以下几个指标。

追踪指数:ETF的灵魂

每支ETF都有一个追踪的标的指数,这个指数决定了ETF“买什么”和“怎么买”。理解它投资了哪些公司,是选对ETF的第一步。

- 标准普尔500指数 (S&P 500):由美国最具代表性的500家大型上市公司组成,被视为美国经济的缩影。追踪它的ETF(如VOO, IVV, SPY)是许多人投资组合的核心。

- 纳斯达克100指数 (Nasdaq 100):主要由科技和创新领域的巨头组成,如苹果、微软、英伟达等。成长潜力大,但波动也相对更高。追踪它的ETF(如QQQ)是押注科技未来的热门选择。

- 全球市场指数 (e.g., FTSE All-World):投资于全球范围内的数千家公司,覆盖发达市场和新兴市场。提供了最佳的地域多元化,适合想“一键买全球”的投资者(如VT)。

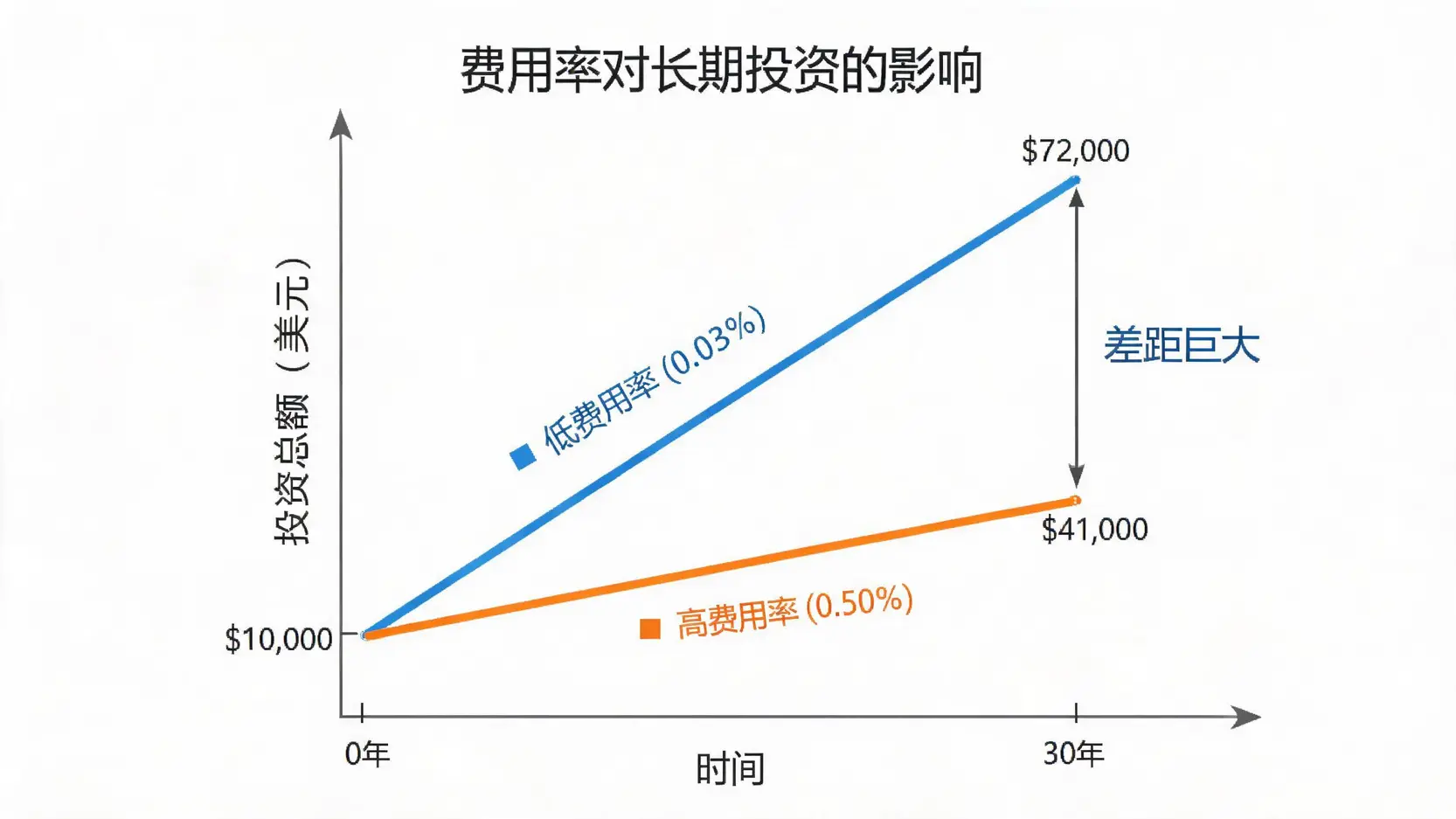

费用率 (Expense Ratio):被忽视的长期成本

ETF费用率的重要性怎么强调都不为过。它就像一个“隐形吸血鬼”,每年都会从你的资产中悄悄扣除一部分作为管理费。虽然看起来不起眼,但在复利的作用下,长期影响巨大。

举个例子:同样投资10,000美元,年回报7%。

- ETF A 费用率 0.03%

- ETF B 费用率 0.50%

30年后,你的投资总额将相差超过15,000美元!因此,在追踪相同指数的ETF中,选择费用率最低的几乎总是明智之举。 ETF投资的总成本远不止手续费,理解这一点至关重要。

规模 (AUM) 与流动性:ETF越大越好吗?

- 资产管理规模 (AUM):指该ETF管理的总资产价值。一般来说,AUM越大(例如超过10亿美元),代表它越受市场欢迎,通常运营更稳定,关闭的风险也较低。

- 日均交易量 (Average Daily Volume):反映了ETF的流动性。交易量越大,买卖价差(Bid-Ask Spread)通常越小,意味着你可以用更公平的价格快速进出,交易成本更低。对于长期投资者来说,AUM比日均交易量更值得关注。

第四步:认识不同类型的ETF,扩展你的投资选择范围

除了追踪大盘的ETF,市场上还有各种各样的ETF来满足不同的投资策略。了解它们,能让你的投资组合更加多元化和个性化。

市值型ETF (VTI, VOO):最稳健的核心选择

这是最常见也最适合新手入门的类别。它们旨在复制整个市场或大部分市场的表现。

- VOO (Vanguard S&P 500 ETF): 追踪标普500指数,投资美国500家最大的公司。

- VTI (Vanguard Total Stock Market ETF): 投资整个美国股市,包括大、中、小型公司,覆盖约4000支股票,分散性比VOO更广。

产业型ETF (VGT, XLF):押注特定行业趋势

如果你对某个特定行业(如科技、金融、医疗)的未来充满信心,产业型ETF可以让你集中投资于该领域。但请注意,这种集中投资也带来了更高的风险。

- VGT (Vanguard Information Technology ETF): 专注于科技行业。

- XLF (Financial Select Sector SPDR Fund): 专注于金融服务业。

高股息ETF (VYM, SCHD):创造现金流的选择

这类ETF专注于投资那些持续稳定支付股息的公司。它适合寻求稳定现金流收入的投资者,例如退休人士。股息可以再投资,也可以作为生活收入来源。

- VYM (Vanguard High Dividend Yield ETF)

- SCHD (Schwab U.S. Dividend Equity ETF)

债券ETF (BND, AGG):降低投资组合波动性

债券ETF是投资组合中的“稳定器”。当股市剧烈波动或下跌时,高质量的债券通常表现坚挺,可以有效对冲风险,降低整个投资组合的波动幅度。

- BND (Vanguard Total Bond Market ETF): 广泛投资于美国各类投资级债券。

- AGG (iShares Core U.S. Aggregate Bond ETF): 同样是追踪美国综合债券市场的核心选择。

第五步:建立你的第一个美股ETF投资组合,实践出真知

了解了以上所有知识点后,现在是时候把它们组合起来,打造属于你自己的投资组合了。对于新手而言,一个非常经典且有效的策略就是“核心-卫星策略”。

核心-卫星策略 (Core-Satellite) 是什么?

这是一种将投资组合分为两部分的策略:

- 核心 (Core):占据投资组合的大部分(约70-90%),由低成本、广泛分散的市值型ETF(如VOO或VTI)和债券ETF(如BND)组成。这部分的目标是稳健地获取市场平均回报,是整个投资组合的“压舱石”。

- 卫星 (Satellite):占据较小部分(约10-30%),用于投资你特别看好的产业型ETF、高股息ETF或其他主题ETF。这部分的目标是追求超越市场的超额回报,为组合增加弹性。

这种策略的妙处在于,它既保证了投资组合的长期稳定增长,又给了你一定的空间去尝试和捕捉特定的市场机会,是兼顾稳健与成长的绝佳方法。 学习如何配置你的第一个ETF投资组合,是迈向成功的关键一步。

模型一(保守型):70%债券ETF + 30%市值型ETF

适合人群:风险承受能力低,追求资产保值和稳定现金流,临近退休的投资者。

- 范例:70% BND + 30% VOO

- 策略:以高比例的债券提供稳定性,股票部分则提供一定的增长潜力。

模型二(平衡型):60%市值型ETF + 40%债券ETF

适合人群:风险承受能力适中,希望在增长和稳定之间取得平衡,投资期限在5-10年左右的投资者。

- 范例:60% VTI + 40% BND

- 策略:这是经典的“60/40”组合,被认为是长期投资的黄金比例,能在多数市场环境下表现良好。

模型三(成长型):80%市值型ETF + 20%产业型ETF

适合人群:风险承受能力高,投资期限长(10年以上),追求资本最大化增值的年轻投资者。

- 范例:80% VOO + 20% VGT

- 策略:以大盘ETF为核心,搭配高增长的科技产业ETF作为“卫星”,力求获得超越市场的回报。当然,也需准备好承受更大的波动。

结论

做出明智选择,开启成功的投资之旅。选择美股ETF的过程,本身就是一堂宝贵的投资课。它让你学会审视自己的财务目标、理解风险与回报,并看懂美股ETF年化报酬率之外的关键数据。遵循本文的五个步骤——明确目标、评估风险、读懂指标、认识类型、建立组合——你将不再盲目跟风,而是能充满信心地建立一个真正属于你、能够长久同行的投资组合。现在,你已经掌握了如何选择美股ETF的核心知识,是时候迈出第一步了。

关于选择美股ETF的常见问题 (FAQ)

Q:我应该一次性投入还是定期定额购买ETF?

A:对于大多数新手投资者,定期定额(Dollar-Cost Averaging, DCA)是更优的选择。这意味着你无论市场涨跌,都在固定的时间(如每月)投入固定的金额。这样做的好处是,在价格高时买入较少份额,在价格低时买入较多份额,长期下来可以平摊成本,有效避免“买在高点”的择时风险。一次性投入(Lump Sum)在理论上长期回报可能更高,但也要求你在“正确”的时间点入场,风险较大。

Q:投资美股ETF需要准备多少钱?

A:这几乎是零门槛的。得益于现代券商提供的零股交易(Fractional Shares)功能,你不需要买下完整的一股。例如,一股VOO可能需要500美元,但你可以只投资50或100美元,买入对应的零碎股份。因此,哪怕每月只有几百块的预算,也能开始你的美股ETF投资之旅。

Q:如果选错了ETF怎么办?

A:首先,不用恐慌。投资是一个持续学习和调整的过程,选错ETF并非世界末日。关键是不要因为短期亏损就急忙卖出。正确的做法是:重新审视你的投资目标和风险承受能力,分析这支ETF是否真的不符合你的长期策略。如果确实不符,可以考虑在合适的时机(例如市场反弹时)分批卖出,并将资金重新配置到更适合你的ETF上。把这次经历看作是一次宝贵的学习经验。

Q:我是马来西亚人,投资美股ETF的股息需要缴税吗?

A:是的。作为非美国税务居民,你从美股ETF获得的股息会被预扣30%的税款。这是由券商直接代扣的,你收到的股息已经是税后金额。这是所有投资美股的海外投资者都需要了解的一个成本。虽然这笔税费无法避免,但通过选择总回报(而非仅仅股息)更高的ETF,可以有效优化长期收益。