买股票总怕买贵?看到股价高就退缩?想知道如何判断股价的“贵贱”,本益比如何计算股价就成了每位投资者的必修课。本益比(Price-to-Earnings Ratio, P/E Ratio),或称市盈率,是判断股价是昂贵或便宜最常用的指标之一。它能帮我们快速衡量一家公司的价值。本文将用最接地气的方式,带你从本益比计算公式学起,到如何利用它来判断股价贵不贵,让你在股海中买得更安心。投资这件事,懂得多一点,风险就少一点。 চলুন শুরু করা যাক!

目录

本益比是什么?一个衡量多久可以回本的指标

想象一下,你投资一家餐厅花了100万,而这家餐厅每年能为你赚10万。那么,你需要10年才能回本。这个“10年”,就是本益比最核心、最直观的概念。它告诉我们,以当前的盈利水平,投资需要多少年才能回本。

本益比的定义:股价与每股盈余(EPS)的关系

在股票市场里,本益比衡量的是“股价”相对于“公司赚钱能力”的比例。这里的“公司赚钱能力”,我们用一个非常关键的指标来表示,那就是每股盈余(EPS)。简单来说,EPS就是把公司的总净利润,平分给每一股股票,看看一股能分到多少钱。

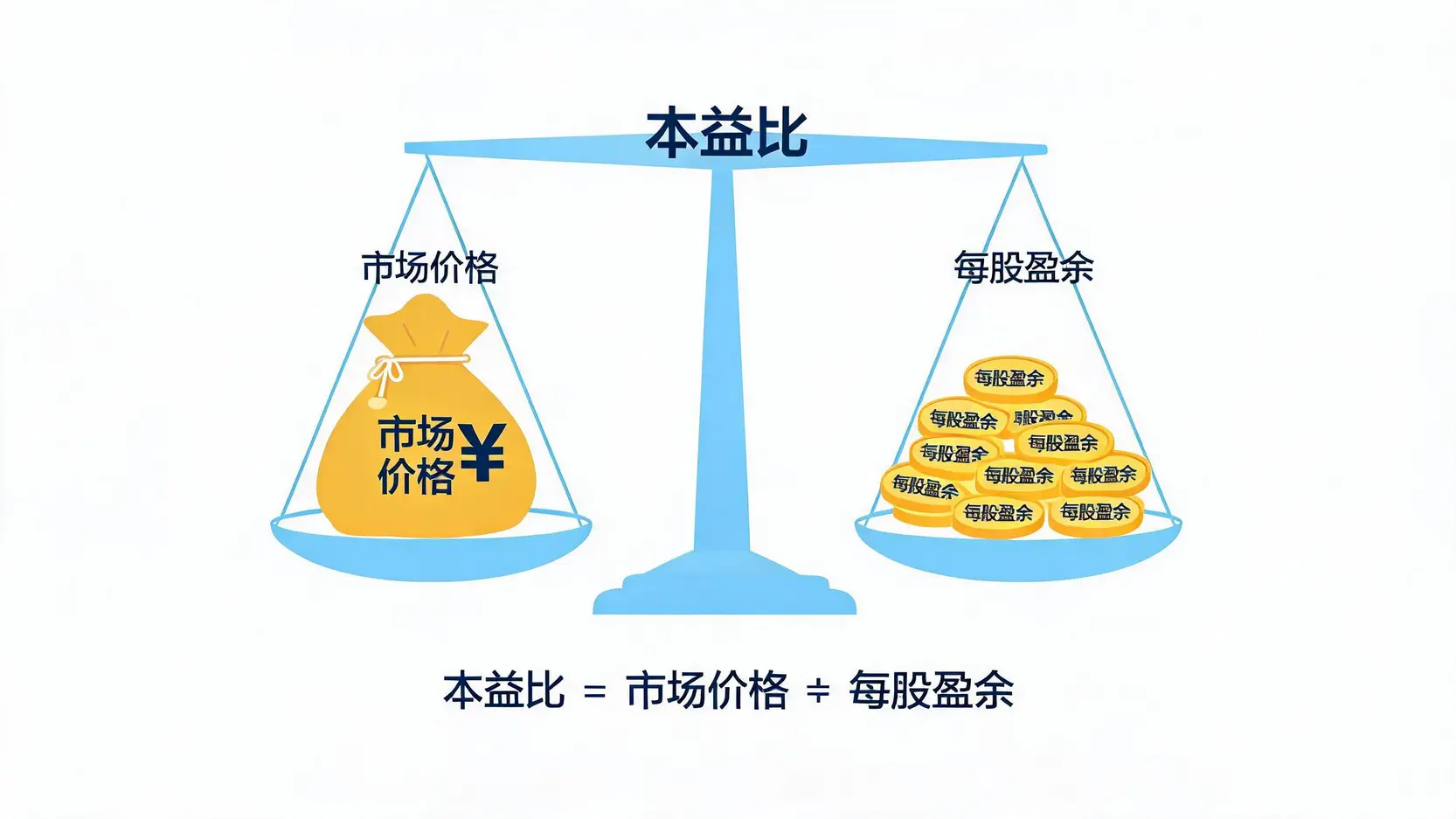

本益比计算公式:股价 ÷ 每股盈余 (EPS)

理解了定义,公式就非常简单了。本益比的计算公式为:

本益比 (P/E Ratio) = 当前股价 (Price) / 每股盈余 (Earnings Per Share, EPS)

这个公式告诉我们,投资者愿意为公司赚的每一块钱,付出多少倍的价格。举个例子,如果一支股票的本益比是20倍,就意味着投资者愿意花20块钱,去购买这家公司所赚的1块钱。

实战举例:苹果公司(AAPL)的本益比怎么算?

让我们用一个实际例子来演练一下。假设苹果公司(AAPL)当前的股价是$180,而它过去一年的每股盈余(EPS)是$6.00。那么:

- 股价 (P): $180

- 每股盈余 (EPS): $6.00

根据本益比计算公式:

苹果公司的本益比 = $180 / $6.00 = 30倍

这个30倍的本益比意味着,按照苹果公司当前的盈利水平,如果你现在买入,理论上需要30年才能回本。当然,这只是一个静态的估算,因为公司的盈利(EPS)是会变动的。

如何用本益比评估合理股价这个长尾词?

知道了本益比是什么,接下来就是重头戏:如何用它来估算一支股票的合理价格?这不是一门精确的科学,更像是一门艺术,但遵循以下三个步骤,可以让你有一个清晰的判断框架,大大提高投资决策的质量。

步骤一:找出该股票的历史本益比区间

一家公司的本益比不是一成不变的,它会随着市场情绪和公司发展而波动。研究它过去5到10年的本益比区间(最高点、最低点和平均值),可以帮助你了解市场通常愿意给予这家公司什么样的估值。

- 如果当前本益比处于历史区间的低位,可能意味着股价相对便宜。

- 如果当前本益比处于历史区间的高位,则可能股价偏贵,需要警惕。

这就像了解一个人的脾气,虽然他时而高兴时而低落,但总有一个大概的性格范围。历史本益比区间就是一家公司估值的“性格范围”。

步骤二:与同业竞争对手进行比较

单独看一个本益比数字是没意义的,比较才能见真章。你需要将目标公司与它的主要竞争对手,以及整个行业的平均本益比进行比较。这个过程叫做“相对估值法”。

例如,你想投资一家银行股,它的本益比是15倍。你需要去看看其他银行的本益比是多少。如果行业平均水平是12倍,那么这家银行的估值可能偏高。反之,如果行业平均是20倍,那它可能就被低估了。记住,一定要在相同或相似的行业里进行比较,拿科技股的本益比去和公用事业股比,是完全没有意义的。

步骤三:预估未来EPS,推算目标价

这是最关键的一步,也是所有股票估值方法的核心——望向未来。投资买的是公司的未来发展,所以我们需要对公司未来的盈利能力(EPS)做出预估。结合你认为“合理”的本益比,就可以推算出未来的目标价。

目标价 = 预估未来EPS × 合理的本益比

这里的“合理本益比”可以参考其历史平均值或行业平均值。而“预估未来EPS”则需要你对公司的基本面、行业趋势、新产品发布等有深入的研究。这通常是专业分析师的工作,但普通投资者也可以通过阅读研究报告来获得相关数据。

本益比多少才合理?高低背后代表什么含义?

很多新手会问:“本益比是10倍好,还是30倍好?” 答案是:不一定。高低本身没有绝对的好坏,关键在于它背后的市场预期和公司基本面是否匹配。

高本益比:市场看好未来成长,但风险也较高 🚀

一个很高的本益比(比如50倍以上)通常意味着市场对这家公司未来的盈利增长有着极高的期待。投资者愿意用高价买入,是在“赌”它未来的高速成长。这在科技、人工智能、生物制药等新兴行业非常常见。但风险也随之而来,一旦未来的增长不如预期,股价就可能大幅回调,这就是所谓的“杀估值”。

低本益比:可能价值被低估,或公司成长停滞 🐌

一个很低的本益比(比如10倍以下)可能暗示着两种情况:

- 价值洼地:市场忽略了这颗金子,它的股价没有反映出其真实的盈利能力,是绝佳的买入机会。

- 价值陷阱:公司所在的行业已经成熟甚至衰退,未来缺乏增长动力,或者公司自身存在某些问题。低估值正是反映了这种悲观预期。

分辨是“洼地”还是“陷阱”,是价值投资者的核心功课。

不同产业的合理本益比天差地别

不同行业的商业模式、成长速度和风险水平都不同,这导致它们的合理本益比范围也大相径庭。以下是一些常见行业的本益比大致区间(数据截至2026年,仅供参考):

| 行业类别 | 平均本益比 (P/E) 区间 | 特点 |

|---|---|---|

| 科技 (Information Technology) | 25 – 40+ | 高成长预期,高风险 |

| 金融 (Financials) | 10 – 15 | 成熟产业,盈利稳定,受利率影响大 |

| 公用事业 (Utilities) | 15 – 20 | 需求稳定,盈利可预测,防御性强 |

| 消费必需品 (Consumer Staples) | 20 – 25 | 需求稳定,品牌忠诚度高 |

数据来源:综合NYU Stern等金融数据提供商对美股市场的统计。

使用本益比估值的3大注意事项与估值陷阱

本益比虽好用,但绝非万能。如果盲目使用,很容易掉入估值陷阱。以下是三个必须警惕的盲区:

陷阱一:小心获利是“一次性”收入

公司的净利润(EPS的分母)可能因为出售资产(如一栋大楼或一项业务)而暴增。这种一次性的获利会导致当期的EPS非常高,从而计算出的本益比异常低,给人一种“股票很便宜”的假象。投资者需要仔细阅读财报,剔除这种非经常性损益,才能看到公司真实的、可持续的盈利能力。

陷阱二:不适用于亏损或获利不稳的公司

如果一家公司正在亏钱,它的EPS就是负数。用正数的股价去除以负数的EPS,会得到一个毫无意义的负数本益比。此外,对于盈利极不稳定的周期性行业(如航空、航运),本益比也会大起大落,失去参考价值。在这些情况下,需要使用市净率(P/B Ratio)等其他估值工具。

陷阱三:别忘了‘本梦比’——当心过度炒作的题材股

在牛市或特定题材火热时,一些股票的上涨完全脱离了基本面,其估值并非基于“盈利”(Earning),而是基于“梦想”(Dream)。这就是市场戏称的“本梦比”(Price-to-Dream Ratio)。对于这类股票,传统的本益比分析完全失效,参与其中的投机风险极高,需要格外小心。

关于本益比计算的常见问题(FAQ)

Q:要去哪里查询个股的本益比?

A:非常方便!几乎所有的股票交易软件和主流财经网站都会提供本益比数据。例如,在Yahoo Finance、Google Finance或你的券商APP里,输入股票代码,通常在“摘要(Summary)”或“统计(Statistics)”页面就能找到P/E Ratio (TTM)这个指标。

Q:什么是动态本益比?跟静态本益比有何不同?

A:这是一个很好的问题。我们通常说的本益比是“静态本益比”或“滚动本益比”(Trailing P/E, TTM),它是用当前股价除以过去12个月的EPS,反映的是历史情况。而“动态本益比”或“预估本益比”(Forward P/E)则是用当前股价除以分析师对未来12个月的EPS预估值。Forward P/E更具前瞻性,更能反映市场对未来的预期,但缺点是“预估”本身存在不确定性。

Q:本益比可以用于评估ETF吗?

A:理论上可以,但通常不建议直接使用。ETF是一篮子股票的组合,其整体本益比是其所有成分股的加权平均值。虽然可以计算出一个数值,但对于评估ETF的价值来说,参考性不如单个股票那么直接。分析ETF时,投资者更关注其追踪的指数、管理费用、资产规模(AUM)和流动性等因素。

Q:本益比是负的代表什么?

A:如果看到一个负的本益比,请直接忽略它。这说明该公司的每股盈余(EPS)为负数,也就是公司正处于亏损状态。对于亏损的公司,本益比这个指标已经失去了评估价值,投资者需要寻找其他估值方法,例如市销率(P/S Ratio)或评估其未来的扭亏为盈潜力。