目录

核心驱动力一:市场利率如何影响公司债指数

市场利率,特别是像美国十年期公债殖利率这样的“无风险利率”,是影响所有债券价格的基石,公司债指数自然也不例外。理解利率的动态是掌握公司债指数涨跌的入门第一课。

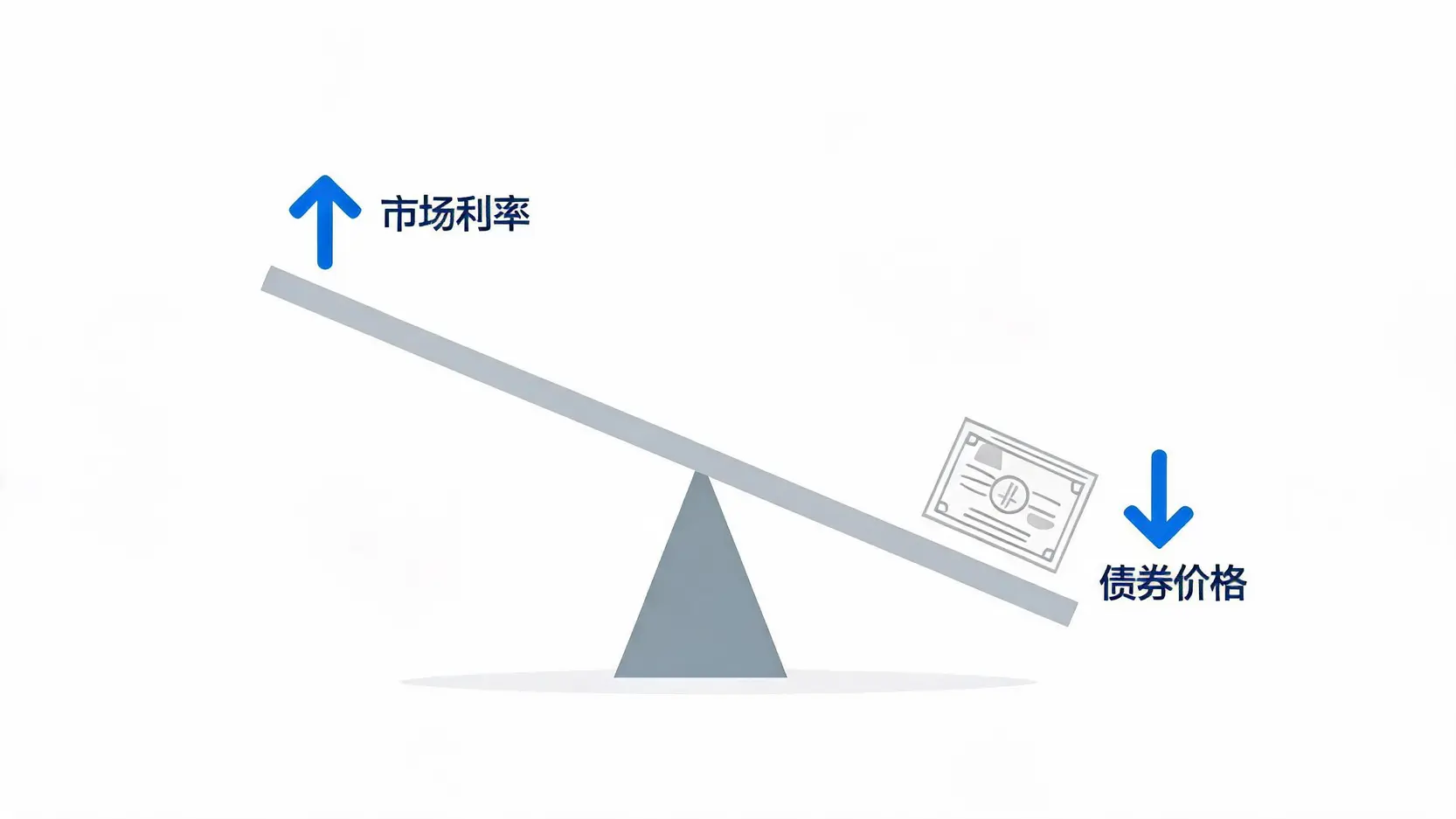

利率的“跷跷板效应”:为什么利率上升,债券价格下跌?

债券投资中最经典的概念就是利率与价格的反向关系,常被比喻为“跷跷板”。想象一下:

- 你去年买了一张票面利率为3%的公司债。

- 今年,因为央行加息,市场上新发行的同类型公司债票面利率上升到了5%。

这时,如果你想卖掉手中3%的老债券,买家会发现它不如市场上5%的新债券有吸引力。为了成功卖出,你只能降价出售,使其综合回报率(殖利率)接近市场新发行的债券水平。这个降价的过程,就导致了债券价格的下跌。反之,当市场利率下降时,旧的高利率债券就成了香饽饽,价格自然水涨船高。因此,当市场普遍预期利率将上升时,公司债指数通常会承受下行压力。

通货膨胀预期的影响:实际利率如何决定债券吸引力?

投资者真正关心的是扣除通货膨胀后的“实际利率”。实际利率 = 名目利率 – 通货膨胀率。

如果一张债券提供4%的年回报,但同期的通货膨胀率高达5%,那么你的实际购买力其实是负增长的(-1%)。当市场对未来通胀的预期升高时,投资者会要求更高的名目利率来弥补购买力的损失。这会推动整体市场利率上行,从而根据“跷跷板效应”,压低现存债券的价格,导致公司债指数下跌。所以,密切关注消费者物价指数(CPI)等通胀数据,是判断利率走向和公司债指数涨跌的关键一环。

核心驱动力二:信用利差与公司债指数的关系

如果说市场利率决定了所有债券的“水深”,那么信用利差(Credit Spread)则决定了公司债相对于公债的“溢价”。这是理解公司债指数涨跌的第二根关键支柱,尤其是在区分不同风险等级的公司债时。

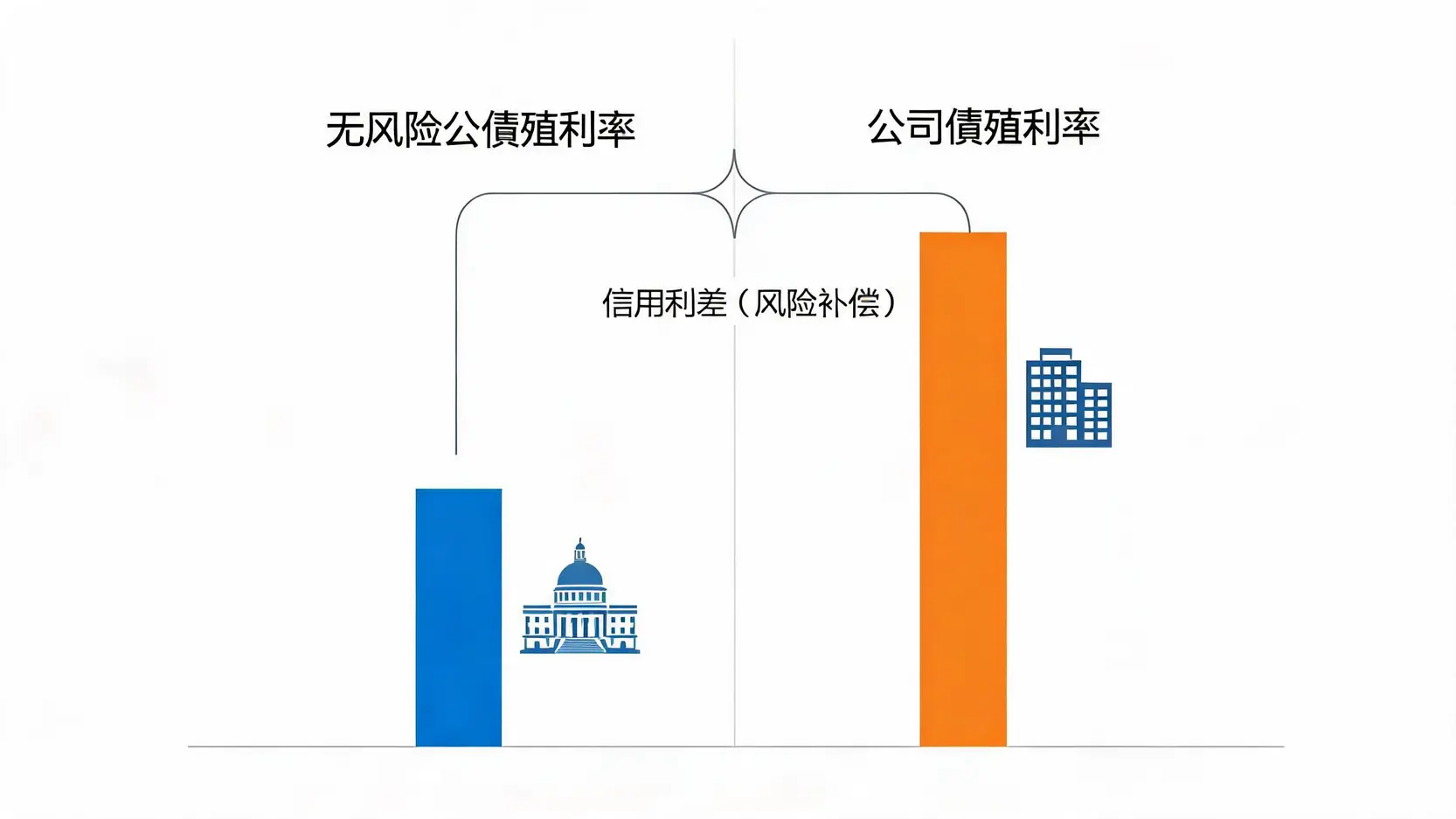

什么是信用利差?衡量企业违约风险的尺度

公司债是由企业发行的,这意味着它 inherently 带有违约风险(企业可能还不起钱)。为了补偿投资者承担的这份额外风险,公司债必须提供比同天期的无风险公债更高的殖利率。这个多出来的殖利率部分,就是“信用利差”。权威的金融百科 维基百科 对此有详细解释。

例如,如果十年期美国公债殖利率是3.5%,而某家A级公司发行的十年期债券殖利率是4.5%,那么信用利差就是1个百分点(或称100个基点)。这个利差的大小,直接反映了市场对这家公司财务状况和未来违约可能性的评估。

经济繁荣期:利差收窄,公司债价格上涨

在经济欣欣向荣的时期,企业盈利普遍良好,现金流充裕,破产违约的风险较低。此时,投资者对持有公司债感到更安心,愿意接受较低的风险补偿。这导致信用利差“收窄”(Narrowing)。利差收窄意味着公司债的殖利率向公债靠拢,根据价格与殖利率的反向关系,公司债的价格会相对上涨,从而推动公司债指数走高。

经济衰退期:利差扩大,公司债价格(特别是高收益债)下跌

反之,当经济步入衰退,企业盈利下滑,裁员和破产新闻屡见不鲜,违约风险急剧上升。投资者会变得极度厌恶风险,要求更高的信用利差来补偿可能血本无归的风险。这导致信用利差“扩大”(Widening)。此时,公司债价格,尤其是那些信用评级较低的“高收益债”(或称垃圾债),会经历剧烈下跌,拖累相关公司债指数的表现。因此,信用利差常被视为经济的“金丝雀”,是预测衰退的重要领先指标。

核心驱动力三:市场流动性与公司债指数的资金流向

除了利率和信用风险,市场上“钱”的多少与流向,同样是决定公司债指数涨跌的隐形之手。这主要体现在央行的货币政策以及投资者的整体风险偏好上。

央行货币政策:货币宽松(QE)与紧缩(QT)的影响

中央银行是市场流动性的总阀门。它们的行为直接影响资金成本和可得性:

- 货币宽松 (Quantitative Easing, QE):当央行印钞购买公债和公司债等资产时,就是向市场注入大量流动性。泛滥的资金需要寻找去处,这会推高各类资产价格,公司债也不例外。更多的买盘会压低公司债的殖利率,使其价格上涨。

- 货币紧缩 (Quantitative Tightening, QT):当央行停止购债甚至开始出售其持有的债券时,等于从市场抽走流动性。这会减少市场上的买盘,导致殖利率上升,价格下跌。理解央行货币政策是分析宏观经济对债市影响的重要一环。

投资者风险偏好:资金在股市与债市间的流动

市场情绪的变化也会引导资金在不同资产类别间轮动,形成“跷跷板效应”:

- 风险偏好高 (Risk-On) 😢:当投资者对经济前景乐观时,他们更愿意追逐高回报,资金会从相对安全的公债市场流向股市和公司债市场。这种资金流入会推高公司债价格。

- 风险偏好低 (Risk-Off) 😨:当市场出现恐慌,如地缘政治冲突或金融危机时,投资者会寻求避险。资金会从股市和高风险公司债中撤出,涌入美国公债、黄金等避险资产。这种资金流出则会导致公司债指数下跌。

如何解读不同评级的公司债指数?

将所有公司债一概而论是危险的。根据信用评级的不同,公司债可以分为“投资等级债”和“高收益债”,它们对上述三大驱动力的敏感度也大相径庭。

投资等级债指数:对利率变动更敏感

投资等级债券由财务状况稳健的大型公司发行(如Apple, Microsoft),违约风险极低。因此,其价格波动主要受宏观的市场利率影响,信用利差的波动相对较小。这类债券的存续期间(Duration)通常较长,意味着它们对利率变化的敏感度更高。简单来说,美联储一加息,投资等级债指数的下跌会更明显。

高收益债(垃圾债)指数:对经济景气度和信用风险更敏感

高收益债券由信用评级较低、财务风险较高的公司发行。投资者购买它们,主要是为了博取那诱人的高殖利率,这背后是对其信用风险的定价。因此,高收益债指数的涨跌与经济景气度和信用利差的变化高度相关。在经济扩张期,其表现可能媲美股市;但在经济衰退期,违约风险飙升,其价格会剧烈下跌。它对市场利率的敏感度反而次之。

关于公司债指数的常见问题 (FAQ)

Q:公司债指数和股票指数有什么区别?

A:最根本的区别在于所代表的金融工具。公司债指数(如ICE BofA US Corporate Index)追踪的是一篮子公司债务的表现,其价值主要受利率和发行公司信用状况的影响,回报以利息为主。而股票指数(如S&P 500)追踪的是一篮子公司的所有权(股权),其价值主要受公司盈利能力、成长前景和市场情绪的影响,回报来自股价增长和股息。

Q:投资公司债指数有哪些常见的ETF?

A:对于全球华人投资者来说,透过美股券商投资相关ETF是最便捷的方式。一些流动性好且规模大的代表性ETF包括:

- LQD (iShares iBoxx $ Investment Grade Corporate Bond ETF):追踪美国投资等级公司债市场,适合寻求稳定收益、风险较低的投资者。

- HYG (iShares iBoxx $ High Yield Corporate Bond ETF):追踪美国高收益公司债市场,风险和潜在回报都更高,与经济周期关联性强。

- AGG (iShares Core U.S. Aggregate Bond ETF):这是一个更广泛的债券ETF,不仅包含公司债,还大量持有美国公债和抵押贷款支持证券(MBS),是构建核心资产配置的常用工具。

在选择前,务必研究其成分、费用率和存续期间。

Q:个人投资者可以直接购买公司债吗?

A:理论上可以,但实际操作门槛很高。直接购买单一个别公司发行的债券通常需要很高的最低投资额(可能数万甚至数十万美元),且场外交易市场的流动性远不如股市,买卖价差也较大。对于绝大多数个人投资者而言,通过购买债券ETF或债券基金,能以更低的成本轻松实现对一篮子公司债券的分散化投资,是更现实且明智的选择。